IL DL 11/2023 convertito in legge con la legge 38/2023 ha bloccato per quasi tutti i bonus la possibilità di accedere alla cessione del credito e sconto in fattura, l’opportunità è rimasta valida solo per il provvedimento legato all’art. 119-ter della legge 77/2020 sull’eliminazione delle barriere architettoniche.

Si segnala che con la risposta all’interpello n. 461/2022 l’agenzia delle entrate ha ammesso alla detrazione prevista per l’art.119-ter anche la sostituzione di finestre e porte purchè rispettino le caratteristiche tecniche previste dal decreto n. 236/1989 e il contratto di appalto deve fare riferimento espressamente a queste norme. Per gli infissi il D.M. stabilisce in generale che le porte, le finestre e le porte-finestre devono essere facilmente utilizzabili. I meccanismi di apertura e chiusura devono essere facilmente manovrabili e le parti mobili devono poter essere usate esercitando una lieve pressione.

Per quel che riguarda le porte, in dettaglio il punto 8.1.1 del D.M. stabilisce che la luce netta della porta di accesso di ogni edificio e di ogni unità immobiliare deve essere di almeno 80 cm. La luce netta delle altre porte deve essere di almeno 75cm. L’altezza delle maniglie deve essere compresa tra 85 e 95 cm (consigliata 90 cm).

Per le finestre invece il punto 8.1.3 stabilisce che l’altezza delle maniglie o dispositivo di comando deve essere compresa tra cm 100 e 130: consigliata 115 cm. Nelle finestre lo spigolo vivo della traversa inferiore dell’anta apribile deve essere opportunamente sagomato o protetto per non causare infortuni. Le ante degli infissi esterni devono essere usate esercitando una pressione non superiore a kg 8.

Quindi , purchè siano rispettati i requisiti tecnici, porte e finestre hanno ancora la possibilità di accesso alla cessione del credito e sconto in fattura come previsto all’art. 121 della legge 77/2020.

L’Agenzia delle Entrate ha pubblicato un documento che definisce le modalità per la fruizione dei crediti non ancora utilizzati, derivanti da cessione o sconto in fattura, relativi alle detrazioni per Superbonus, Sismabonus e Bonus barriere architettoniche, in 10 rate annuali. A partire dal 2 maggio 2023 sarà attiva una nuova funzionalità sul sito web, all’interno della “Piattaforma cessione crediti” per comunicare la scelta per la rateizzazione lunga.

Quali crediti possono essere “diluiti” in 10 anni

La novità si applica ai crediti d’imposta relativi a interventi agevolati con Superbonus, Sismabonus e Bonus barriere architettoniche derivanti dalle opzioni per la prima cessione o per lo sconto in fattura, comunicate all’Agenzia delle Entrate entro il 31 marzo di quest’anno. Questo provvedimento specifica che la quota residua di ciascuna rata annuale dei crediti d’imposta, anche acquisita a seguito di cessioni successive alla prima opzione, e non utilizzata in compensazione, può essere ripartita in 10 rate annuali di pari importo. In particolare, la nuova ripartizione può essere effettuata per la quota residua delle rate dei crediti riferite:

- agli anni 2022 e seguenti, per i crediti derivanti dalle comunicazioni delle opzioni per la prima cessione o lo sconto in fattura inviate all’Agenzia delle Entrate fino al 31 ottobre 2022, relative al Superbonus;

- agli anni 2023 e seguenti, per i crediti derivanti dalle comunicazioni inviate all’Agenzia delle Entrate dal 1° novembre 2022 al 31 marzo 2023, relative al Superbonus, nonché dalle comunicazioni inviate fino al 31 marzo 2023, relative al Sismabonus e al Bonus barriere architettoniche.

Ciascuna nuova rata annuale potrà essere utilizzata esclusivamente in compensazione e non potrà essere a sua volta ceduta, né ulteriormente ripartita.

Pubblicata sulla Gazzetta Ufficiale dell’11 Aprile 2023, n. 85, la Legge 38 – L. 11/04/2023, n. 38 di “Conversione in legge, con modificazioni, del decreto-legge 16 febbraio 2023, n. 11, recante misure urgenti in materia di cessione dei crediti di cui all’articolo 121 del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77”.

Legge 38: le novità

La pubblicazione della legge 38 introduce alcune novità tra cui:

- la proroga al 30/09/2023 (rispetto al precedente termine del 31/03/2023) del termine per avvalersi del Superbonus 110% per gli interventi realizzati sugli edifici unifamiliari e sulle unità unifamiliari funzionalmente indipendenti e autonome a condizione di aver realizzato almeno il 30% dei lavori alla data del 30/09/2022;

- le varianti in corso d’opera sono irrilevanti nei casi in cui il possesso dei requisiti ai fini dei bonus fiscali edilizi sia collegato alla data di avvio del procedimento edilizio;

- in caso di interventi di edilizia libera, per i quali, quindi, non vi è un titolo abilitativo edilizio, occorre che i lavori siano già iniziati. Oppure, se i lavori non sono ancora iniziati alla data del 16/02/2023, occorre che sia già stato stipulato un contratto “vincolante” tra le parti per la fornitura di beni e/o la prestazione dei servizi relativi ai lavori. Per contratto “vincolante” si intende un acconto versato prima del 16/02 e una dichiarazione sostitutiva dell’atto di notorietà che attesta l’accordo tra le parti:

- la possibilità di compensazione con debiti previdenziali;

- per le cessioni dei crediti comunicate fino al 31/03/2023 (precedentemente stabilito al 31/10/2022), il cessionario può compensare le quote in dieci anni invece che in quattro o cinque.

- per le spese sostenute dal 01/01/2022 al 31/12/2022, relative agli interventi legati al Superbonus, c’è la possibilità di optare per il riparto della detrazione spettante in dieci quote annuali di pari importo invece che quattro.

La cessione del credito per le detrazioni fiscali è stata di nuovo modificata con la pubblicazione del Decreto-Legge 16 febbraio 2023, n.11, “Misure urgenti in materia di cessione dei crediti di cui all’articolo 121 del decreto-legge 19 maggio 2020, n.34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77”.

Cessione del credito bloccata

Questa volta però la decisione è stata di bloccare la cessione del credito per gli interventi non ancora avviati al 17 febbraio 2023.

Infatti, all’articolo 2 del decreto, si legge che per gli interventi che accedono al Superbonus la cessione del credito è ammessa solo se, al 17 febbraio 2023:

- sui condomini, risulti adottata la delibera assembleare che ha approvato l’esecuzione dei lavori e risulti presentata la relativa CILA (art.2 comma 2b);

- nel caso di demolizione e ricostruzione degli edifici, risulti presentata l’istanza per l’acquisizione del titolo abilitativo (art.2 comma 2c);

- per gli interventi diversi da quelli effettuati dai condomini, risulti presentata la CILA (art.2 comma 2a).

Per le detrazioni diverse dal Superbonus – come Ecobonus, Bonus casa, ecc. – la cessione del credito è ammessa se al 17 febbraio 2023:

- risulta presentata la richiesta del titolo abilitativo ove necessario, o, nei casi in cui non serva il titolo abilitativo, siano iniziati i lavori (art.2 commi 3a e 3b);

- nel caso di acquisto di unità immobiliari, risulta regolarmente registrato il contratto preliminare ovvero stipulato il contratto definitivo di compravendita dell’immobile (art.2 commi 3c).

In tutti gli altri casi, la cessione del credito è annullata a partire dal 17 febbraio 2023 (art. 2 comma 1)

Scarica il testo integrale del DL 16 febbraio 2023 n.11

Scarica l’ultima versione della Guida ANIT “Superbonus” aggiornata al 17 febbraio 2023

Dal 1 febbraio 2023, è online il portale 2023 aggiornato di ENEA bonusfiscali.enea.it per la trasmissione telematica dei dati degli interventi di efficienza energetica e utilizzo delle fonti rinnovabili di energia con data di fine lavori nel 2022 e 2023, che accedono alle detrazioni fiscali previste da Ecobonus e Bonus Casa.

Il termine di 90 giorni di tempo utili all’invio delle pratiche decorreranno dal 1° febbraio 2023.

Devono essere inviati all’ENEA attraverso la sezione Ecobonus, i dati degli interventi di riqualificazioni energetica del patrimonio edilizio esistente e quelli degli interventi di bonus facciate relativi solo alle spese sostenute fino al 31 dicembre 2022 che comportano la riduzione della trasmittanza termica dell’involucro opaco.

Attraverso la sezione Bonus Casa, invece, devono essere inviati i dati degli interventi di risparmio energetico e utilizzo di fonti rinnovabili che usufruiscono delle detrazioni fiscali per le ristrutturazioni edilizie.

La L. 30/12/2021, n. 234, comunemente detta Legge di Bilancio 2022, è stata pubblicata nella Gazzetta Ufficiale del 31 dicembre 2021.

Le novità principali introdotte dalla Legge di Bilancio riguardano le proroghe temporali dei bonus edilizi e l’introduzione di un nuovo bonus fiscale per l’eliminazione delle barriere architettoniche. Inoltre, è prevista l’estensione della cessione del credito e dello sconto in fattura: per il Superbonus fino al 2025, per tutti i bonus fiscali fino al 2024.

La Legge di Bilancio ha anche implementato le prescrizioni previste del DL 157/21 “Antifrodi” sul visto di conformità e congruità dei prezzi:

• per il Superbonus 110%, l’obbligatorietà di questi due documenti è sempre necessaria sia in caso di cessione del credito che in caso di detrazione del credito (tranne che nei casi in cui la dichiarazione è presentata direttamente dal contribuente tramite la precompilata oppure tramite il sostituto d’imposta che presta l’assistenza fiscale);

• per gli altri bonus edilizi, è sempre richiesta in caso di cessione del credito o di sconto in fattura tranne che per interventi in edilizia libera di qualsiasi importo e per interventi di importo non superiore a 10.000 Euro. Fa eccezione il Bonus facciate, per il quale verifica di congruità dei prezzi e visto di conformità economica serve per qualsiasi importo.

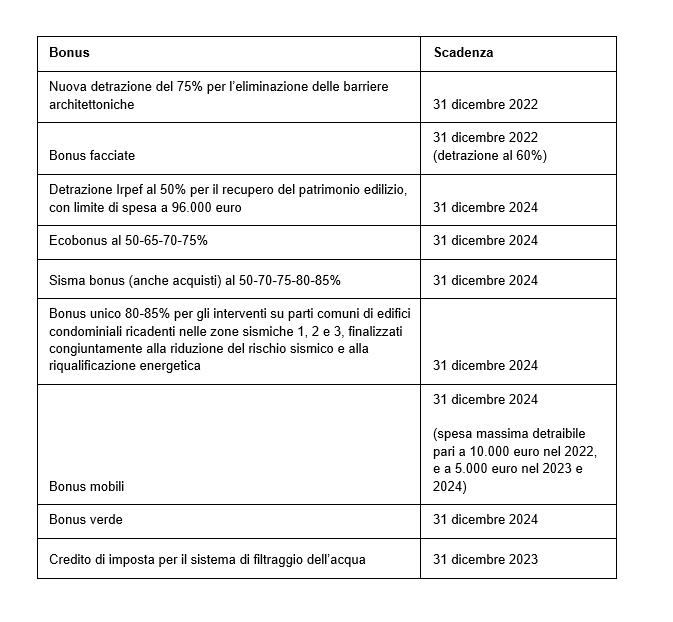

Le scadenze dei bonus edilizi

Di seguito una tabella di riepilogo con le scadenze temporali dei bonus edilizi:

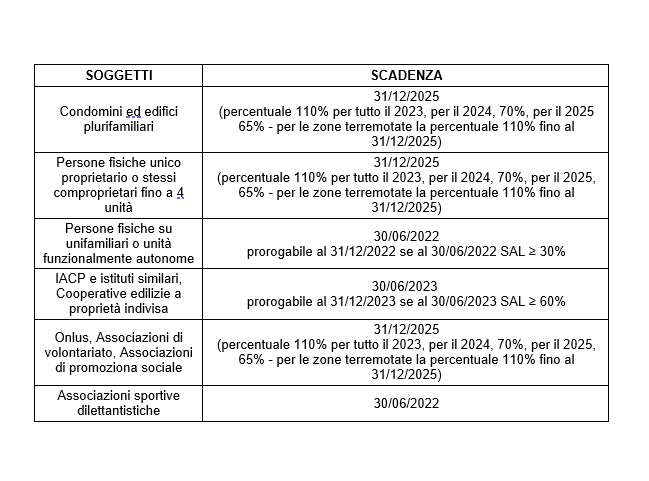

Le scadenze del Superbonus

Di seguito la tabella delle scadenze temporali per il Superbonus, variabili in base ai soggetti che lo richiedono:

Quali sono i materiali isolanti che possono essere utilizzati negli interventi che accedono alle detrazioni?

In questo video della serie “Bonus 110% in pillole”, ci focalizzaimo sulla nota ENEA sui materiali isolanti, sulla dichiarazione di prestazione (DoP), sulla conduttività termica dichiarata (λD) e sull’obbligo di marcatura CE.

Guarda il video:

Per rispondere alle numerose richieste di chiarimenti in merito all’idoneità dei prodotti per l’isolamento termico degli edifici, ENEA ha pubblicato una nuova nota sulla prestazione dei materiali isolanti aggiornata al 2 dicembre 2020.

Nella nota vengono riassunte le attuali regole comunitarie e nazionali per i materiali isolanti, distinguendo:

- quelli con marcatura CE, cioè materiali che hanno norma di prodotto armonizzata o il rilascio di un ETA (European Technical Assessment);

- quelli senza marcatura CE o marcati CE ma per i quali in DoP (dichiarazione di prestazione) non sono dichiarate le prestazioni relative al requisito “risparmio energetico e ritenzione del calore”.

Il Consiglio Nazionale del Notariato ha pubblicato uno studio avente ad oggetto “Le detrazioni fiscali riferite agli immobili: Panoramica generale e questioni di interesse notarile” approvato dalla Commissione Studi Tributari il 4/06/2020.

La guida entra nel merito delle diverse tipologie di detrazioni fiscali esistenti e le esamina in rapporto ai trasferimenti di proprietà degli immobili.

La Legge di Bilancio 2020 n. 160, del 27 dicembre 2019, ha modificato e aggiornato i provvedimenti legati alle detrazioni fiscali per interventi in edilizia. Proponiamo una breve sintesi in merito a ciò che è stato confermato e alle novità introdotte.

DETRAZIONI FISCALI E LEGGE DI BILANCIO 2020

Le detrazioni fiscali in edilizia si possono distinguere in:

- Bonus casa: interventi di ristrutturazione edilizia, nati inizialmente come detrazione del 41% e 36% ed oggi al 50%.

- Ecobonus: detrazioni per la “riqualificazione energetica” degli edifici, nati nel lontano 2007 come detrazione del 55% e poi passati al 65%-70%-75%

- Sismabonus: legati agli interventi di riqualificazione antisismica e validi fino al 2021

La Legge di Bilancio 2020 ha:

- Prorogato fino al 31 dicembre 2020 le detrazioni legate a Ecobonus e Bonus casa, con le stesse modalità e prescrizioni valide nel 2019. (Art. 1, comma 175)

- Introdotto il “Bonus facciate” per restauro e recupero delle facciate (Art. 1, commi 219-224)

- Modificato la modalità della cessione del credito con sconto in fattura (Art. 1, commi 70 e 176)

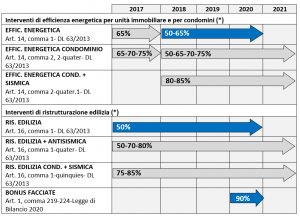

Lo schema che segue sintetizza le percentuali di detrazione e le tempistiche di applicazione.

IL BONUS FACCIATE

Nella Legge di Bilancio 2020 la novità sostanziale è il provvedimento chiamato “Bonus Facciate”. Tale incentivo prevede la detrazione del 90% delle spese sostenute nel 2020 per interventi sulle facciate esterne degli edifici nelle zone A e B, e la sua applicazione è stata chiarita dalla Circolare n.2 /E dell’Agenzia delle entrate del 14 febbraio 2020.

In sintesi il Bonus facciate prevede una detrazione dall’imposta lorda (Irpef o Ires) del 90% delle spese documentate, sostenute nell’anno 2020, ripartita in 10 quote annuali costanti e di pari importo, nell’anno di sostenimento delle spese e in quelli successivi.

Per tale incentivo:

- non sono previsti limiti massimi di spesa né un limite massimo di detrazione.

- non è possibile accedere alla cessione del credito o allo sconto in fattura

La detrazione spetta per gli interventi:

- di sola pulitura o tinteggiatura esterna sulle strutture opache della facciata esterna dell’edificio

- su balconi, ornamenti o fregi, ivi inclusi quelli di sola pulitura o tinteggiatura,

- influenti dal punto di vista termico sulle strutture opache della facciata o che interessino oltre il 10% dell’intonaco della superficie disperdente lorda complessiva dell’edificio

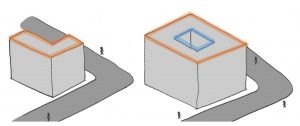

Cosa si intende per facciata esterna? Applicando una definizione riportata nella Guida dell’Agenzia delle entrate si possono identificare i due casi sotto riportati:

- a sinistra un edificio con facciata che dà sul solo perimetro esterno interamente visibile dalla strada. Tutta la facciata è ammessa al Bonus Facciate,

- a destra un edificio con doppio affaccio esterno e interno. La facciata interna non è ammessa al Bonus Facciate.

I lavori di rifacimento della facciata, non di sola pulitura o tinteggiatura esterna, che influiscono anche dal punto di vista termico o interessano oltre il 10% dell’intonaco della superficie disperdente lorda complessiva dell’edificio, devono soddisfare specifici requisiti per essere ammessi al bonus:

- i “requisiti minimi” previsti dal decreto del Ministro dello Sviluppo economico del 26 giugno 2015

- i valori limite di trasmittanza termica stabiliti dal decreto del Ministro dello Sviluppo economico dell’11 marzo 2008 (tabella 2 dell’allegato B), aggiornato dal decreto ministeriale del 26 gennaio 2010.

Per la trasmittanza valgono i valori più restrittivi.

La detrazione è possibile solo per gli interventi su edifici di qualsiasi categoria catastale ubicati nelle zone A e B (indicate nel decreto del ministro dei Lavori pubblici n. 1444 del 1968) o in zone a queste assimilabili in base alla normativa regionale e ai regolamenti edilizi comunali.

Per approfondire

Il tema delle detrazioni fiscali verrà approfondito ai CONVEGNI ANIT 2020.

Inoltre abbiamo in programma un corso gratuito in diretta streaming il 24 marzo 2020 alle ore 10:00

Segnaliamo altri strumenti per approfondire il tema:

- L’Approfondimento BONUS FACCIATE che riporta le modalità di applicazione del Bonus facciate e approfondisce alcuni temi quali: Quali sono le zone A e B? Cosa si intende con Restauro e Recupero? Cosa si intende per facciata esterna? Come valutare la percentuale di intervento? Quali sono i requisiti minimi di efficienza energetica?

- Ricordiamo infine che per i Soci ANIT è disponibile la Guida Nazionale “Regole per l’efficienza energetica degli edifici”

Sul portale ENEA sono stati aggiornati alla data del 9 maggio i vademecum sulle tipologie di interventi che possono usufruire delle detrazioni fiscali per la riqualificazione energetica del patrimonio edilizio esistente, il cosiddetto Ecobonus. All’indirizzo www.acs.enea.it/vademecum è dunque possibile consultare i vademecum aggiornati che riepilogano tutti i lavori incentivati divisi nelle categorie: Parti comuni condominiali (detrazioni del 70, 75, 80 e 85 percento); Serramenti e infissi; Caldaie a condensazione; Collettori solari; Pompe di calore; Coibentazione strutture; Riqualificazione globale; Caldaie a biomassa; Schermature solari; Building automation; Sistemi ibridi e Microcogeneratori. In ognuno dei vademecum l’utente può trovare una scheda riepilogativa dei requisiti tecnici richiesti, della documentazione da approntare e le indicazioni sulle procedure da seguire.

Sono online i due nuovi siti ENEA per la trasmissione dei dati degli interventi di risparmio energetico – con data di fine lavori nel 2019 – che accedono alle detrazioni fiscali.

Per entrambe le misure di incentivazione previste (Ristrutturazioni edilizie e Riqualificazione energetica), dalla pagina https://detrazionifiscali.enea.it è possibile consultare e scaricare i relativi documenti di riferimento: Elenco degli interventi; “Guida rapida”; “Vademecum”; FAQ e Guide dell’Agenzia delle Entrate.

Il termine per la trasmissione dei dati all’ENEA, per entrambi i meccanismi di detrazione fiscale, è di 90 giorni dalla data di fine lavori. Per gli interventi la cui data di fine lavori è compresa tra il 1° gennaio 2019 e l’11 marzo 2019, il termine di 90 giorni decorre dall’11 marzo, giorno di messa online del sito.

Ricordiamo che ANIT ha sviluppato una Guida dedicata al tema delle detrazioni.

Come previsto dalla Legge di Bilancio 2018, i contribuenti che intendono accedere alle detrazioni fiscali del 50% sono obbligati a trasmettere all’ENEA le informazioni sui lavori effettuati. Tale comunicazione va inviata entro 90 giorni dall’ultimazione dei lavori o del collaudo. Per gli interventi già conclusi, il termine dei 90 giorni per l’invio delle informazioni decorrerà da oggi. Per semplificare la trasmissione delle informazioni, l’ENEA ha messo a punto una “Guida rapida alla trasmissione” con tutte le informazioni necessarie per l’invio dei dati. Sull’ammissibilità degli interventi si rimanda all’opuscolo dell’Agenzia delle Entrate “Ristrutturazioni edilizie: detrazioni fiscali – edizione 2018”.

Entrambi i documenti sono disponibili a questo link.

È stato pubblicato nella G.U. del 11/09/2018, n. 211, il Decreto del MISE che disciplina procedure e modalità per l’esecuzione dei controlli da parte di ENEA sulla sussistenza delle condizioni per la fruizione delle detrazioni fiscali relative a spese sostenute per interventi di efficienza energetica. L’ENEA, entro il 30 giugno di ciascun anno, elabora un programma di controlli a campione sulle istanze presentate ( nel limite massimo dello 0,5% delle istanze) in relazione agli interventi di cui all’art. 14 del D.L. 04/06/2013, n. 63, conclusi entro il 31 dicembre dell’anno precedente.Si tratta di una verifica documentale al fine di accertare la corretta esecuzione tecnica ed amministrativa dell’intervento, ma anche controlli in situ sul 3% almeno del campione selezionato da svolgersi annualmente.

Scarica il testo del Decreto 11 maggio 2018

Link al sito ENEA

Inoltre, al 2016 risultano effettuate 15mila diagnosi energetiche di aziende, un record in Europa, e le richieste di incentivi sul “Conto Termico” per interventi di efficienza della PA locale sono cresciute del 300%.

Nella stessa occasione è stato presentato anche il Rapporto ENEA sulle detrazioni fiscali per la riqualificazione energetica del patrimonio edilizio, fotografia aggiornata degli investimenti per settore stimolati dagli eco-bonus: nel periodo 2014-2016, la quota principale pari a 4,36 miliardi di euro ha riguardato la sostituzione di 1,9 milioni di serramenti, mentre 1,7 miliardi di euro sono stati destinati ad oltre 52mila interventi sulle pareti orizzontali ed inclinate.

Vai al Rapporto annuale efficienza energetica 2017

Vai al Rapporto detrazioni fiscali 2017

E’ uscita sulla gazzetta ufficiale del 30 dicembre 2015 la nuova Legge di stabilità 2016. I commi 56, 74, 87 e 88 riportano provvedimenti sull’efficienza energetica in edilizia. In sintesi:

– Sarà possibile detrarre in dieci quote annuali il 50% delle imposte lorde pagate nell’acquisto di edifici in classe A e B;

– Le detrazioni fiscali del 65% vengono prorogate fino al 31 dicembre 2016 con le stesse modalità e gli stessi limiti;

– Le detrazioni per interventi di parti comuni degli edifici condominiali possono essere cedute ai fornitori che effettuano gli interventi con modalità da definire entro 60 gg;

– Anche gli Istituti autonomi per le case popolari potranno accedere al provvedimento del 65%;

– Le detrazioni fiscali del 65% possono essere richieste anche per l’installazione di sistemi di regolazione multimediale.