La Legge di bilancio 2023 n. 197 del 29 dicembre 2022 introduce delle novità con riferimento alle scadenze del provvedimento del superbonus. Al comma 894 sono infatti riportate delle indicazioni che modificano parte di quanto già previsto dal DL 176/2022.

Scadenze Superbonus

In base alle modifiche apportate dalla legge di Bilancio 2023, le nuove indicazioni su scadenze e percentuali per il provvedimento del superbonus sono in sintesi:

Agli interventi effettuati:

-dai condomini e dalle persone fisiche su edifici composti da due a quattro unità immobiliari.

La detrazione spetta nella misura del 110% anche per le spese sostenute nel 2023:

- per i condomini con delibere di esecuzione dei lavori approvate prima del 18 novembre e comunicazione di inizio lavori asseverata (CILA) presentata entro il 31 dicembre 2022;

- per i condomini con delibere approvate tra il 19 novembre e il 24 novembre e CILA presentata entro il 25 novembre 2022;

- per gli edifici composti da 2 a 4 unità anche se posseduti da un unico proprietario o in comproprietà tra più soggetti per gli interventi in relazione per i quali, alla data del 25 novembre 2022, risulta presentata la CILA;

La detrazione spetta nella misura del 90% per le spese sostenute nel 2023 nei casi non previsti sopra.

La detrazione scende al 70% per le spese sostenute nel 2024 e al 65% per le spese sostenute nel 2025.

-dalle persone fisiche, su unità immobiliari;

- Lavori iniziati prima del 30 giugno 2022 e che al 30 settembre 2022 superano il 30%: è possibile detrarre al 110% anche le spese sostenute fino al 31 marzo 2023.

- Lavori iniziati prima del 30 giugno 2022 ma che al 30 settembre non superano il 30%: è possibile detrarre al 110% solo le spese sostenute fino al 30 giugno 2022.

- Lavori iniziati dopo il 30 giugno 2022 e che al 30 settembre 2022 superano il 30%: è possibile detrarre al 110% anche le spese sostenute fino al 31 marzo 2023.

- Lavori iniziati dopo il 30 giugno 2022 ma che al 30 settembre 2022 non superano il 30%: non è possibile detrarre nulla al 110%.

- Lavori a partire dal 1° gennaio 2023, la detrazione spetta nella misura del 90% anche per le spese sostenute entro il 31 dicembre 2023, a condizione che il contribuente sia titolare di diritto di proprietà o di diritto reale di godimento sull’unità immobiliare, che la stessa unità immobiliare sia adibita ad abitazione principale e che il contribuente abbia un reddito di riferimento non superiore a 15.000 euro.

-dagli Istituti autonomi case popolari (IACP) e dalle cooperative di abitazione a proprietà indivisa

Per gli interventi effettuati per i quali alla data del 30 giugno 2023 siano stati effettuati lavori per almeno il 60 per cento dell’intervento complessivo, la detrazione del 110 per cento spetta anche per le spese sostenute entro il 31 dicembre 2023.

-dalle organizzazioni non lucrative di utilità sociale, dalle organizzazioni di volontariato e dalle associazioni di promozione sociale e negli interventi di demolizione e ricostruzione previsti al comma 3 dell’art. 119, per i quali alla data del 31 dicembre 2022 risultano presentate la cilas e la delibera assembleare o l’istanza perl’acquisizione del titolo abilitativo la detrazione del 110 per cento spetta anche per le spese sostenute entro il 31 dicembre 2023.

La detrazione spetta nella misura del 90% per le spese sostenute nel 2023 nei casi non previsti sopra.

La detrazione scende al 70% per le spese sostenute nel 2024 e al 65% per le spese sostenute nel 2025.

Di seguito è possibile scaricare un documento che analizza le regole del DL 176/2022 come modificate dalla legge 197.

La L. 30/12/2021, n. 234, comunemente detta Legge di Bilancio 2022, è stata pubblicata nella Gazzetta Ufficiale del 31 dicembre 2021.

Le novità principali introdotte dalla Legge di Bilancio riguardano le proroghe temporali dei bonus edilizi e l’introduzione di un nuovo bonus fiscale per l’eliminazione delle barriere architettoniche. Inoltre, è prevista l’estensione della cessione del credito e dello sconto in fattura: per il Superbonus fino al 2025, per tutti i bonus fiscali fino al 2024.

La Legge di Bilancio ha anche implementato le prescrizioni previste del DL 157/21 “Antifrodi” sul visto di conformità e congruità dei prezzi:

• per il Superbonus 110%, l’obbligatorietà di questi due documenti è sempre necessaria sia in caso di cessione del credito che in caso di detrazione del credito (tranne che nei casi in cui la dichiarazione è presentata direttamente dal contribuente tramite la precompilata oppure tramite il sostituto d’imposta che presta l’assistenza fiscale);

• per gli altri bonus edilizi, è sempre richiesta in caso di cessione del credito o di sconto in fattura tranne che per interventi in edilizia libera di qualsiasi importo e per interventi di importo non superiore a 10.000 Euro. Fa eccezione il Bonus facciate, per il quale verifica di congruità dei prezzi e visto di conformità economica serve per qualsiasi importo.

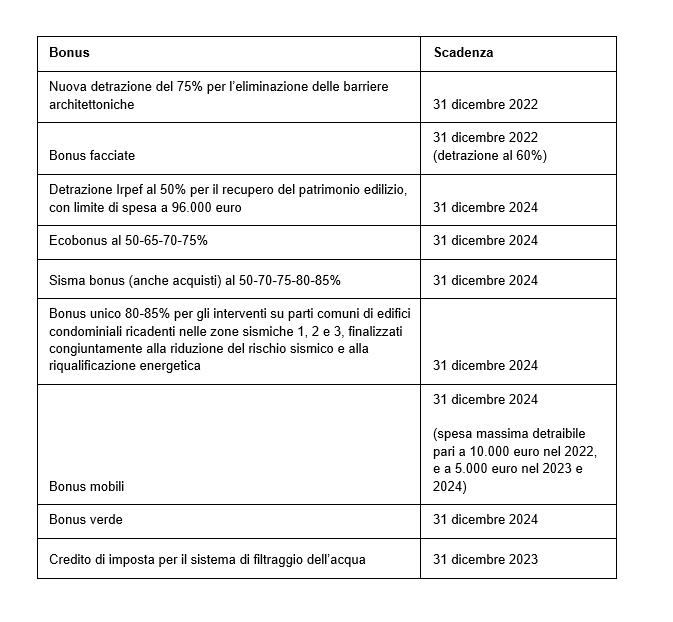

Le scadenze dei bonus edilizi

Di seguito una tabella di riepilogo con le scadenze temporali dei bonus edilizi:

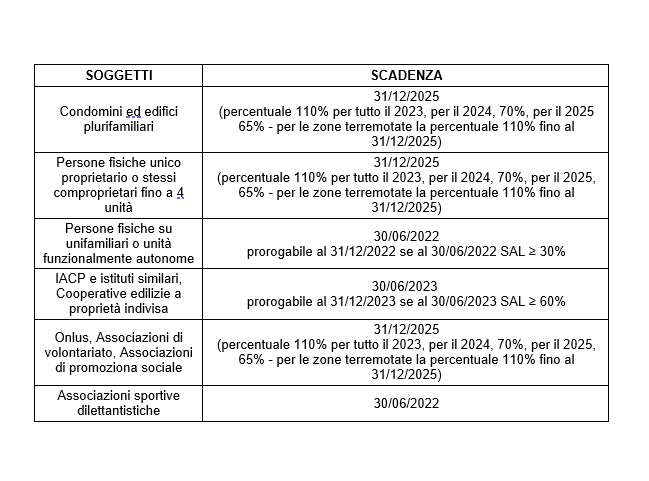

Le scadenze del Superbonus

Di seguito la tabella delle scadenze temporali per il Superbonus, variabili in base ai soggetti che lo richiedono:

È stata pubblicata nella Gazzetta Ufficiale, la legge di bilancio 2021, legge nr. 178 del 30 dicembre 2020.

La legge prevede alcuni punti che saranno rilevanti per gli incentivi fiscali in edilizia, in particolare nell’Art. 1 ai commi:

- 58 e 68, proroga per il 2021 degli incentivi per interventi di efficienza energetica e ristrutturazione edilizia e integrazioni

- 59, proroga per il 2021 del “bonus facciata” per restauro e recupero delle facciate

- 66 e 67, proroga al giugno – dicembre 2020 del “superbonus 110” e modifiche e integrazioni

Con la risposta 61/2018, il Fisco ha ricordato che, in base alla Legge di Bilancio per il 2018, in tutti gli interventi di riqualificazione energetica, sia sulle singole unità immobiliari sia sulle parti comuni degli edifici condominiali, si può optare per la cessione del credito corrispondente alla detrazione ai fornitori che hanno effettuato gli interventi ovvero ad altri soggetti privati, con facoltà di successiva cessione del credito.

Per soggetti privati cessionari devono intendersi i soggetti diversi dai fornitori, sempre che collegati al rapporto che ha dato origine alla detrazione.

Deve trattarsi sempre di soggetti che presentano un collegamento con l’intervento e con il rapporto che ha dato origine alla detrazione.

Sulla base delle stesse argomentazioni con la risposta 56/2018 l’Agenzia delle Entrate ha spiegato che la cessione del credito corrispondente all’Ecobonus non è consentita da padre in figlio. La normativa, infatti, ammette la cessione solo nei confronti dei soggetti privati collegati al rapporto che ha dato origine alla detrazione.

Scarica la risposta n. 56

Scarica la risposta n. 61