È stato pubblicato sul sito del Governo, il DPCM del 17 settembre 2024. Il decreto definisce l’obbligo, le modalità e i termini di invio della comunicazione dei dati relativi alle spese 2024 e 2025 sostenute per gli interventi di riqualificazione energetica e di riduzione del rischio sismico da inviare, rispettivamente, all’ENEA e al Portale Nazionale delle Classificazioni Sismiche (PNCS). Tale provvedimento dà così attuazione alle indicazioni stabilite dal decreto Agevolazioni (articolo 3, comma 4 del DL n. 39/2024) per accedere al Superbonus.

Termini di trasmissione della comunicazione

I termini di trasmissione della comunicazione vanno distinti tra Superbonus per interventi di riqualificazione sismica e quello per interventi di sola riqualificazione energetica.

Per gli interventi Super-Sismabonus la comunicazione deve essere effettuata per gli interventi in corso al 31 dicembre 2023, oppure avviati nel 2024, perentoriamente entro i seguenti termini:

- 31 ottobre 2024 per i SAL approvati entro il 1° ottobre 2024;

- entro 30 giorni dalla fine di ogni SAL a partire dal giorno successivo a quello della relativa approvazione, in tutti gli altri casi.

In questi casi, la comunicazione, parte integrante dell’asseverazione di rischio sismico, dovrà essere inviata al Portale delle Classificazioni sismiche (PNCS) da parte dei professionisti incaricati della progettazione strutturale, della direzione dei lavori e del collaudo statico.

Per gli interventi Super-Ecobonus, le informazioni riguardanti gli interventi di efficientamento energetico agevolabili ai sensi dell’art. 119 del DL 34/2020 devono essere trasmesse all’ENEA secondo i termini ordinari compilando una sezione aggiuntiva alla documentazione già prevista.

La sezione aggiuntiva non è richiesta per le asseverazioni per SAL e fine lavori trasmesse prima della data di pubblicazione del decreto (26 settembre 2024).

In questi casi, la comunicazione dovrà essere trasmessa dai tecnici abilitati all’invio dell’asseverazione all’ENEA: a partire dalla pubblicazione del DPCM, a integrazione degli ordinari dati da trasmettere entro 90 giorni dall’ultimazione dei lavori, nella comunicazione sarà inserita una sezione aggiuntiva da compilarsi obbligatoriamente.

Il Decreto Legge n. 104 del 10 agosto 2023 – denominato “Asset e Investimenti”, oppure “Omnibus” – è stato pubblicato nella gazzetta ufficiale n.186 del 10 agosto.

Tale decreto reca “Disposizioni urgenti a tutela degli utenti, in materia di attività economiche e finanziarie e investimenti strategici”.

Superbonus: nuova proroga per le unifamiliari

All’Art. 24, il DL 104/2023, in vigore dall’11 agosto, proroga al 31 dicembre 2023 la scadenza all’accesso al Superbonus 110% per le unità unifamiliari che al 30 settembre 2022 avevano superato il 30% dei lavori.

Leggi il testo del Decreto Legge

Abbiamo aggiornato la guida Superbonus – dedicata ai Soci ANIT – con le novità introdotte da questo DL-

L’Agenzia delle entrate ha pubblicato la risposta n. 348/2023 avente ad oggetto “Superbonus – sconto in fattura – errore nella fattura e nella comunicazione all’Agenzia delle entrate – sanzioni applicabili alla compensazione del credito – articolo 13 d.lgs. 471 del 1997”.

L’Agenzia delle Entrate ha pubblicato la circolare n. 13/E che spiega le ultime modifiche normative relative al Superbonus.

Le ultime modifiche normative (Decreto “Aiuti-quater”, legge di Bilancio 2023 e Decreto “Cessioni”) riguardano soprattutto l’agevolazione fiscale. Tra le principali novità, la proroga dal 31 marzo al 30 settembre 2023 del termine per fruire del Superbonus per gli interventi realizzati sulle unità unifamiliari (a condizione che alla data del 30 settembre 2022 siano stati effettuati lavori per almeno il 30% dell’intervento complessivo). Il documento di prassi contiene, inoltre, chiarimenti sulla possibilità di ripartire la detrazione in 10 anni, anziché in 4, per le spese sostenute nel 2022. Infine, spazio allo sconto fiscale per gli impianti fotovoltaici che la legge di Bilancio 2023 ha esteso alle Onlus, alle Organizzazioni di volontariato (Odv) e alle Associazioni di promozione sociale (Aps): il beneficio vale anche per l’installazione di sistemi di accumulo integrati negli impianti.

Proroga al 30 settembre per le unifamiliari

Il Decreto Cessioni (Dl n.11/2023) ha previsto la proroga dal 31 marzo al 30 settembre 2023 del termine per fruire del Superbonus per gli interventi realizzati sulle unità unifamiliari, a condizione che alla data del 30 settembre 2022 siano stati effettuati lavori per almeno il 30% dell’intervento complessivo (nel cui computo possono essere anche compresi i lavori non rientranti nel Superbonus). Per le spese sostenute dopo questa data, invece, indipendentemente dalla data di effettuazione degli interventi è possibile avvalersi dell’Ecobonus per gli interventi di efficienza energetica, del Sismabonus per gli interventi antisismici o del Bonus Casa per i lavori di recupero del patrimonio edilizio.

Le rate per le spese del 2022 passano da 4 a 10

Il documento di prassi ricorda che, sempre in base a quanto previsto dal Dl n.11/2023, i contribuenti possono ripartire in 10 anni (anziché in 4) le detrazioni derivanti dalle spese sostenute nel 2022 per interventi edilizi rientranti nel Superbonus. Questa nuova possibilità, che punta ad agevolare la fruizione della detrazione da parte dei contribuenti, decorre a partire dal periodo di imposta 2023.

Fotovoltaico e sistemi di accumulo, nuovi chiarimenti

Come stabilito dalla legge di Bilancio 2023, il Superbonus al 110% per l’installazione di impianti fotovoltaici può essere fruito anche dalle Onlus, le Organizzazioni di volontariato (Odv) e le associazioni di promozione sociale (Aps). In questo caso, gli impianti solari fotovoltaici vanno installati in aree o strutture non pertinenziali, che possono essere di proprietà di terzi, diverse dagli immobili dove vengono realizzati gli interventi trainanti rientranti nel Superbonus, a condizione che questi ultimi siano situati all’interno di centri storici soggetti ai vincoli. L’Agenzia chiarisce che questa agevolazione vale anche per l’installazione, contestuale o successiva, di sistemi di accumulo integrati negli impianti agevolati.

Leggi la circolare

L’Agenzia delle Entrate ha pubblicato un documento che definisce le modalità per la fruizione dei crediti non ancora utilizzati, derivanti da cessione o sconto in fattura, relativi alle detrazioni per Superbonus, Sismabonus e Bonus barriere architettoniche, in 10 rate annuali. A partire dal 2 maggio 2023 sarà attiva una nuova funzionalità sul sito web, all’interno della “Piattaforma cessione crediti” per comunicare la scelta per la rateizzazione lunga.

Quali crediti possono essere “diluiti” in 10 anni

La novità si applica ai crediti d’imposta relativi a interventi agevolati con Superbonus, Sismabonus e Bonus barriere architettoniche derivanti dalle opzioni per la prima cessione o per lo sconto in fattura, comunicate all’Agenzia delle Entrate entro il 31 marzo di quest’anno. Questo provvedimento specifica che la quota residua di ciascuna rata annuale dei crediti d’imposta, anche acquisita a seguito di cessioni successive alla prima opzione, e non utilizzata in compensazione, può essere ripartita in 10 rate annuali di pari importo. In particolare, la nuova ripartizione può essere effettuata per la quota residua delle rate dei crediti riferite:

- agli anni 2022 e seguenti, per i crediti derivanti dalle comunicazioni delle opzioni per la prima cessione o lo sconto in fattura inviate all’Agenzia delle Entrate fino al 31 ottobre 2022, relative al Superbonus;

- agli anni 2023 e seguenti, per i crediti derivanti dalle comunicazioni inviate all’Agenzia delle Entrate dal 1° novembre 2022 al 31 marzo 2023, relative al Superbonus, nonché dalle comunicazioni inviate fino al 31 marzo 2023, relative al Sismabonus e al Bonus barriere architettoniche.

Ciascuna nuova rata annuale potrà essere utilizzata esclusivamente in compensazione e non potrà essere a sua volta ceduta, né ulteriormente ripartita.

Pubblicata sulla Gazzetta Ufficiale dell’11 Aprile 2023, n. 85, la Legge 38 – L. 11/04/2023, n. 38 di “Conversione in legge, con modificazioni, del decreto-legge 16 febbraio 2023, n. 11, recante misure urgenti in materia di cessione dei crediti di cui all’articolo 121 del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77”.

Legge 38: le novità

La pubblicazione della legge 38 introduce alcune novità tra cui:

- la proroga al 30/09/2023 (rispetto al precedente termine del 31/03/2023) del termine per avvalersi del Superbonus 110% per gli interventi realizzati sugli edifici unifamiliari e sulle unità unifamiliari funzionalmente indipendenti e autonome a condizione di aver realizzato almeno il 30% dei lavori alla data del 30/09/2022;

- le varianti in corso d’opera sono irrilevanti nei casi in cui il possesso dei requisiti ai fini dei bonus fiscali edilizi sia collegato alla data di avvio del procedimento edilizio;

- in caso di interventi di edilizia libera, per i quali, quindi, non vi è un titolo abilitativo edilizio, occorre che i lavori siano già iniziati. Oppure, se i lavori non sono ancora iniziati alla data del 16/02/2023, occorre che sia già stato stipulato un contratto “vincolante” tra le parti per la fornitura di beni e/o la prestazione dei servizi relativi ai lavori. Per contratto “vincolante” si intende un acconto versato prima del 16/02 e una dichiarazione sostitutiva dell’atto di notorietà che attesta l’accordo tra le parti:

- la possibilità di compensazione con debiti previdenziali;

- per le cessioni dei crediti comunicate fino al 31/03/2023 (precedentemente stabilito al 31/10/2022), il cessionario può compensare le quote in dieci anni invece che in quattro o cinque.

- per le spese sostenute dal 01/01/2022 al 31/12/2022, relative agli interventi legati al Superbonus, c’è la possibilità di optare per il riparto della detrazione spettante in dieci quote annuali di pari importo invece che quattro.

Lo scorso giovedì 23 marzo, si è svolto a Milano un incontro tra Manuel Castoldi (Presidente Rete Irene), Valeria Erba (Presidente ANIT), Marco Ribaldone (Presidente Assocond-Conafi) e Barbara Meggetto (Presidente di Legambiente Lombardia), per discutere sulle tematiche del blocco della cessione dei crediti fiscali nei bonus edilizi e della normativa “Case Green” approvata dall’Unione Europea.

I presenti hanno sottoscritto una lettera aperta per chiedere alle istituzioni un profondo rinnovamento della normativa vigente e proporre nuove possibili soluzioni, analizzando congiuntamente tutti i fattori coinvolti nella riqualificazione del vetusto patrimonio immobiliare italiano.

Leggi di più sul sito web di Rete Irene

Scarica la lettera aperta

Leggi le dichiarazioni dei Presidenti

Abbiamo pubblicato una versione aggiornata a febbraio 2023 della Guida ANIT – Superbonus, con le novità della Legge di Bilancio 2023, del DL 176/2022 “Aiuti Quater” convertito con la Legge 3/2023 e del DL 16 febbraio 2023 n.11 (sulla cessione del credito) entrato in vigore il 17 febbraio 2023.

Guida ANIT – Superbonus

La Guida analizza le regole per accedere al Superbonus per l’edilizia a partire dalle informazioni ufficiali contenute nei testi di legge, nelle circolari e nelle FAQ ad oggi disponibili.

Dal momento che il quadro legislativo di questo incentivo ha subito numerose modifiche dalla sua configurazione originaria ad oggi, con questo documento proviamo a fare chiarezza e a sintetizzare le regole per accedere alla detrazione.

La cessione del credito per le detrazioni fiscali è stata di nuovo modificata con la pubblicazione del Decreto-Legge 16 febbraio 2023, n.11, “Misure urgenti in materia di cessione dei crediti di cui all’articolo 121 del decreto-legge 19 maggio 2020, n.34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77”.

Cessione del credito bloccata

Questa volta però la decisione è stata di bloccare la cessione del credito per gli interventi non ancora avviati al 17 febbraio 2023.

Infatti, all’articolo 2 del decreto, si legge che per gli interventi che accedono al Superbonus la cessione del credito è ammessa solo se, al 17 febbraio 2023:

- sui condomini, risulti adottata la delibera assembleare che ha approvato l’esecuzione dei lavori e risulti presentata la relativa CILA (art.2 comma 2b);

- nel caso di demolizione e ricostruzione degli edifici, risulti presentata l’istanza per l’acquisizione del titolo abilitativo (art.2 comma 2c);

- per gli interventi diversi da quelli effettuati dai condomini, risulti presentata la CILA (art.2 comma 2a).

Per le detrazioni diverse dal Superbonus – come Ecobonus, Bonus casa, ecc. – la cessione del credito è ammessa se al 17 febbraio 2023:

- risulta presentata la richiesta del titolo abilitativo ove necessario, o, nei casi in cui non serva il titolo abilitativo, siano iniziati i lavori (art.2 commi 3a e 3b);

- nel caso di acquisto di unità immobiliari, risulta regolarmente registrato il contratto preliminare ovvero stipulato il contratto definitivo di compravendita dell’immobile (art.2 commi 3c).

In tutti gli altri casi, la cessione del credito è annullata a partire dal 17 febbraio 2023 (art. 2 comma 1)

Scarica il testo integrale del DL 16 febbraio 2023 n.11

Scarica l’ultima versione della Guida ANIT “Superbonus” aggiornata al 17 febbraio 2023

Il nuovo Approfondimento ANIT “Superbonus – scadenze dal 2023” è ora disponibile per il download previa registrazione al sito ANIT.

Superbonus: scadenze dal 2023

IL provvedimento del Superbonus nasce con il DL 34/2020 poi convertito in legge con la legge 77/2020.

Negli anni ha subito tante modifiche e di recente sono state variate le % e le scadenze per i prossimi anni a partire dal 2023.

Il DL 176/2022 all’art.9, seguito dalla Legge di Bilancio e poi dalla legge di conversione dello stesso DL 176 ha introdotto le ultime novità sostanziali.

In questo documento di approfondimento ne riportiamo una sintesi.

La Legge 13 gennaio 2023, n. 6, di conversione del DL aiuti quater, abroga il comma 2 dell’art. 9 del DL 176/2022 che introduceva la scadenza del 25 novembre 2022 per la consegna della Cilas, propone una nuova tabella per la valutazione del reddito per poter usufruire del superbonus per le unifamiliari anche nel 2023 e modifica alcuni aspetti della cessione del credito.

Di seguito è possibile scaricare un documento che analizza le regole del DL 176/2022 come modificate dalla legge 197. Lo metterei scaricabile sia qui che sulla legge di bilancio.

La Legge di bilancio 2023 n. 197 del 29 dicembre 2022 introduce delle novità con riferimento alle scadenze del provvedimento del superbonus. Al comma 894 sono infatti riportate delle indicazioni che modificano parte di quanto già previsto dal DL 176/2022.

Scadenze Superbonus

In base alle modifiche apportate dalla legge di Bilancio 2023, le nuove indicazioni su scadenze e percentuali per il provvedimento del superbonus sono in sintesi:

Agli interventi effettuati:

-dai condomini e dalle persone fisiche su edifici composti da due a quattro unità immobiliari.

La detrazione spetta nella misura del 110% anche per le spese sostenute nel 2023:

- per i condomini con delibere di esecuzione dei lavori approvate prima del 18 novembre e comunicazione di inizio lavori asseverata (CILA) presentata entro il 31 dicembre 2022;

- per i condomini con delibere approvate tra il 19 novembre e il 24 novembre e CILA presentata entro il 25 novembre 2022;

- per gli edifici composti da 2 a 4 unità anche se posseduti da un unico proprietario o in comproprietà tra più soggetti per gli interventi in relazione per i quali, alla data del 25 novembre 2022, risulta presentata la CILA;

La detrazione spetta nella misura del 90% per le spese sostenute nel 2023 nei casi non previsti sopra.

La detrazione scende al 70% per le spese sostenute nel 2024 e al 65% per le spese sostenute nel 2025.

-dalle persone fisiche, su unità immobiliari;

- Lavori iniziati prima del 30 giugno 2022 e che al 30 settembre 2022 superano il 30%: è possibile detrarre al 110% anche le spese sostenute fino al 31 marzo 2023.

- Lavori iniziati prima del 30 giugno 2022 ma che al 30 settembre non superano il 30%: è possibile detrarre al 110% solo le spese sostenute fino al 30 giugno 2022.

- Lavori iniziati dopo il 30 giugno 2022 e che al 30 settembre 2022 superano il 30%: è possibile detrarre al 110% anche le spese sostenute fino al 31 marzo 2023.

- Lavori iniziati dopo il 30 giugno 2022 ma che al 30 settembre 2022 non superano il 30%: non è possibile detrarre nulla al 110%.

- Lavori a partire dal 1° gennaio 2023, la detrazione spetta nella misura del 90% anche per le spese sostenute entro il 31 dicembre 2023, a condizione che il contribuente sia titolare di diritto di proprietà o di diritto reale di godimento sull’unità immobiliare, che la stessa unità immobiliare sia adibita ad abitazione principale e che il contribuente abbia un reddito di riferimento non superiore a 15.000 euro.

-dagli Istituti autonomi case popolari (IACP) e dalle cooperative di abitazione a proprietà indivisa

Per gli interventi effettuati per i quali alla data del 30 giugno 2023 siano stati effettuati lavori per almeno il 60 per cento dell’intervento complessivo, la detrazione del 110 per cento spetta anche per le spese sostenute entro il 31 dicembre 2023.

-dalle organizzazioni non lucrative di utilità sociale, dalle organizzazioni di volontariato e dalle associazioni di promozione sociale e negli interventi di demolizione e ricostruzione previsti al comma 3 dell’art. 119, per i quali alla data del 31 dicembre 2022 risultano presentate la cilas e la delibera assembleare o l’istanza perl’acquisizione del titolo abilitativo la detrazione del 110 per cento spetta anche per le spese sostenute entro il 31 dicembre 2023.

La detrazione spetta nella misura del 90% per le spese sostenute nel 2023 nei casi non previsti sopra.

La detrazione scende al 70% per le spese sostenute nel 2024 e al 65% per le spese sostenute nel 2025.

Di seguito è possibile scaricare un documento che analizza le regole del DL 176/2022 come modificate dalla legge 197.

L’Agenzia delle Entrate ha recentemente pubblicato sul proprio portale web, la risposta ad alcuni nuovi interpelli riguardo il Superbonus 110%.

Risposta n. 585 del 9/12/2022

Risposta n. 584 del 9/12/2022

Risposta n. 581 del 5/12/2022

Risposta n. 580 del 1/12/2022

È stato pubblicato nella Gazzetta Ufficiale del 18 novembre 2022 e in vigore dal 19 novembre 2022 il D.L. 18/11/2022, n. 176 che all’art.9 riporta alcune modifiche al Superbonus.

Modifiche al Superbonus

1) Riduzione Superbonus per condomini, edifici uniproprietario 2-4 abitazioni e Onlus, OdV e APS: per condomini e edifici uniproprietario 2-4 abitazioni, Onlus, Organizzazioni di volontariato e Associazioni di promozione sociale si attua la riduzione al 90% della detrazione per le spese sostenute nel 2023 (resta la riduzione già prevista al 70% per il 2024 e al 65% per il 2025), compresi trainati. La riduzione al 90% per i condomini, non si applica ai procedimenti edilizi (CILAS e/o altro procedimento) avviati alla data del 25 novembre 2022. Per i condomini si prevede il vincolo di adozione della delibera assembleare di approvazione dei lavori prima dell’avvio del procedimento edilizio, quindi in data antecedente al 25 novembre 2022.

2) Scadenza e novità Superbonus per unifamiliari e unità funzionalmente autonome: per unifamiliari e unità funzionalmente autonome, è prevista una proroga per le spese sostenute fino al 31 marzo 2023 per gli interventi che hanno già rispettato il requisito del 30% dei lavori eseguiti al 30 settembre 2022. Inoltre, è prevista una estensione per le spese sostenute fino al 31 dicembre 2023 per i nuovi interventi avviati a partire dal 01 gennaio 2023, ma solo per le prime case e per i soggetti che siano proprietari oppure usufruttuari, nonché con reddito di riferimento pari o inferiore a 15.000€, da calcolarsi secondo un meccanismo specificamente individuato nella tabella allegata al Decreto.

Al comma 3, è previsto uno stanziamento, ancora imprecisato, per erogare contributi a favore dei soggetti titolari di prime case unifamiliari o funzionalmente indipendenti e autonome, al fine di procedere a nuovi interventi Superbonus a partire dal 01 gennaio 2023.

3) Compensazione crediti acquisiti in 10 anni su richiesta: per le cessioni dei crediti comunicate fino al 31/10/2022, il cessionario può compensare le quote in 10 anni invece che in 4 o 5.

L’Agenzia delle Entrate ha recentemente pubblicato sul proprio portale web, la risposta ad alcuni nuovi interpelli riguardo il Superbonus 110%. Oltre a questi segnaliamo anche l’interpello 907-1110 della Direzione Regionale del Veneto.

Risposta n. 547 del 4/11/2022

Risposta n. 545 del 4/11/2022

Interpello 907-1110/2022

La legge n.142 del 21 settembre 2022 – di conversione del Decreto Aiuti bis, recante misure urgenti in materia di energia, emergenza idrica, politiche sociali e industriali. – è stata pubblicata nella Gazzetta Ufficiale n.221 del 21 settembre 2022.

Misure sui bonus edilizi

In merito alla cessione dei crediti, la conversione in legge del Decreto Aiuti bis, porta una novità importante: la responsabilità in solido nella cessione dei crediti dei bonus edilizi e del Superbonus si configura solo se il concorso nella violazione avviene con dolo o colpa grave.

Viene dunque eliminata la responsabilità solidale per la cessione dei crediti relativi a lavori incentivati con i bonus edilizi:

- per tutte le cessioni successive al 21 novembre 2021 (entrata in vigore del dl antifrodi) eccezione fatta per il caso di dolo o colpa grave;

- per le cessioni avvenute prima di tale data con la condizione di essere in possesso della documentazione di cui al comma 1-ter dell’art. 121 (asseverazione tecnica e visto di conformità) – obbligo “ora per allora”.

L’Agenzia delle Entrate ha recentemente pubblicato sul proprio portale web, la risposta ad alcuni nuovi interpelli riguardo il Superbonus 110%.

Circolare n. 33 del 6/10/2022

Modifiche introdotte dal decreto “Aiuti-bis” alla disciplina dell’opzione per la cessione o per lo sconto in luogo delle detrazioni fiscali di cui all’articolo 121 del decreto-legge 19 maggio 2020, n. 34, e chiarimenti in merito alla regolarizzazione di errori nella indicazione dei dati nella comunicazione per l’esercizio dell’opzione – pdf (documento sostituito in data 07/10/2022 per errata corrige a pagina 32 nel penultimo e nell’ultimo rigo del primo paragrafo e nel secondo e terzo rigo del secondo paragrafo)

Risposta n. 464 del 21/09/2022

Risposta n. 462 del 21/09/2022

Risposta n. 458 del 20/09/2022

L’agenzia delle entrate ha pubblicato la circolare 33/E che fa chiarezza su alcune questioni legate ai bonus edilizi.

La circolare 33/E fornisce chiarimenti sulla cessione dei crediti ai “correntisti” e precisa ulteriormente in merito agli “indici di diligenza”, già elencati nella circolare 23/E dello scorso giugno, nonché rese specifiche indicazioni a seguito delle modifiche apportate al Superbonus dal decreto Aiuti. Inoltre, presenta istruzioni per la gestione di eventuali errori nella comunicazione per l’esercizio delle opzioni di sconto in fattura e cessione del credito.

I chiarimenti sulla responsabilità solidale di fornitore e cessionario

Il documento fornisce chiarimenti sulla disciplina della responsabilità solidale del fornitore che ha applicato lo sconto in fattura e del cessionario del credito, qualora si accerti la mancata sussistenza, anche parziale, dei requisiti che danno diritto alla detrazione d’imposta. Sempre alla luce delle modifiche normative introdotte dal decreto Aiuti-bis (Dl n.115/2022), la circolare offre una più specifica chiave di lettura degli indici di diligenza in capo agli acquirenti dei crediti d’imposta, che hanno un carattere esemplificativo e sono finalizzati a rendere omogenea e trasparente l’azione dell’Agenzia sul territorio nazionale.

Cessione dei crediti ai “correntisti”

La circolare commenta le novità introdotte in sede di conversione del decreto Aiuti, in merito alla possibilità per le banche o le società appartenenti a un gruppo bancario di cedere i crediti ai “correntisti” (diversi dai consumatori o utenti), fermo restando il divieto per il correntista cessionario del credito di operare ulteriori cessioni.

Come rimediare in caso di ritardi nella comunicazione

Finestra temporale più ampia per coloro che non hanno inviato nei tempi la comunicazione per l’esercizio dell’opzione per lo sconto in fattura o la cessione del credito – ossia entro il 29 aprile 2022 per le spese sostenute nel 2021 e per le rate residue non fruite delle detrazioni riferite alle spese sostenute nel 2020. È infatti possibile avvalersi, a determinate condizioni, della “remissione in bonis”, istituto che consente di inviare la comunicazione fino al 30 novembre 2022 (termine di presentazione della dichiarazione dei redditi), versando un importo pari alla misura minima della sanzione stabilita.

Come rimediare in caso di errori nella comunicazione

La circolare contiene indicazioni utili nel caso siano stati commessi errori nella comunicazione di opzione inviata. In particolare, se l’errore nella comunicazione è formale, ad esempio sono stati riportati in modo sbagliato i dati catastali o lo stato di avanzamento lavori, è sufficiente inviare una segnalazione tramite PEC. Se invece l’errore è sostanziale, cioè se incide su elementi essenziali del credito ceduto, è possibile trasmettere una comunicazione sostitutiva entro il quinto giorno del mese successivo a quello di invio. Decorso tale termine, se il cessionario ha accettato il credito, le parti potranno richiedere l’annullamento dell’accettazione dei crediti derivanti da comunicazioni di prime cessioni o sconti non corrette, inviando un apposito modello – allegato alla circolare – a una casella PEC dedicata.

Gli interventi del Superbonus 110% sugli edifici unifamiliari hanno un’importante scadenza in arrivo. Per poter avere accesso alla detrazione fino a fine anno, è necessario effettuare almeno il 30% dei lavori entro il 30 settembre 2022.

Viste le numerose richieste di chiarimento ricevute nelle ultime settimane, proviamo a fare il punto su questo obbligo. Partiremo, come sempre, dai testi di legge e dalle indicazioni ufficiali.

Ricordiamo che i Soci ANIT possono approfondire questo argomento scaricando la Guida Bonus 110%.

Chi è coinvolto dalla scadenza del 30 settembre 2022?

La scadenza riguarda l’accesso al Superbonus 110% per gli interventi effettuati su edifici unifamiliari e sulle unità funzionalmente indipendenti e con accesso autonomo all’interno di edifici plurifamiliari (comma 8 bis, dell’art. 119 , Legge 77/2020).

La scadenza non riguarda altri casi, come ad esempio i condomini o gli edifici composti da due a quattro unità immobiliari distintamente accatastate.

Cosa succede il 30 settembre 2022?

Questa data è indicata come termine per il superamento di almeno il 30% dei lavori.

Il passaggio di legge che introduce questa scadenza, è il comma 8bis dell’art. 119 della Legge 77, modificato dal DL 50/2022 (convertito a sua volta dalla Legge n.91 del 15 luglio 2022.) dove si cita che:

“[…] Per gli interventi effettuati su unità immobiliari […], la detrazione del 110 % spetta anche per le spese sostenute entro il 31 dicembre 2022, a condizione che alla data del 30 settembre 2022 siano stati effettuati lavori per almeno il 30 per cento dell’intervento complessivo nel cui computo possono essere compresi anche i lavori non agevolati ai sensi del presente articolo.”

Se non si riesce a garantire il 30% al 30 settembre cosa si rischia?

Come già spiegato in questo articolo, dipende dalla data di inizio lavori:

- per i lavori iniziati prima del 30 giugno 2022 che al 30 settembre non superano il 30%, è possibile detrarre al 110% solo le spese sostenute fino al 30 giugno 2022;

- per i lavori iniziati dopo il 30 giugno 2022 che al 30 settembre 2022 non superano il 30% non è possibile detrarre nulla al 110%.

A cosa si riferisce il 30% dei lavori?

Il passaggio del comma 8 bis dice che nel computo del 30% “possono” essere compresi anche i lavori non agevolati dal Superbonus. Lasciando quindi al professionista la decisione su quali lavori considerare come totale dell’intervento (solo Superbonus o tutti).

La conferma di questa posizione la troviamo nell’interrogazione parlamentare n. 5-08270 del 20 giugno 2022:

“è possibile scegliere se calcolare il 30 per cento dei lavori effettuati entro il 30 settembre 2022 considerando solo gli interventi ammessi al Superbonus, oppure includere anche altri lavori esclusi da tale detrazione, effettuati sul medesimo immobile”.

Come si dimostra il raggiungimento del 30%? Esistono dei modelli da utilizzare?

Il legislatore non dà indicazioni su questo aspetto e quindi ogni professionista è libero di scegliere come procedere. Segnaliamo, però, che la Commissione consultiva per il monitoraggio del Consiglio Superiore del Lavori Pubblici, su indicazione della Rete Professioni Tecniche, ha fornito il seguente suggerimento:

“Il direttore dei lavori […] redigerà un’apposita dichiarazione basata su idonea documentazione probatoria (a titolo esemplificativo: Libretto delle Misure, Stato d’Avanzamento Lavori, rilievo fotografico della consistenza dei lavori, copia di bolle e/o fatture, ecc.), da tenere a disposizione di un eventuale richiesta degli organi di controllo e che dovrà essere allegata alla documentazione finale.

La Commissione raccomanda la redazione di tale dichiarazione non appena acquisita la documentazione ed effettuate le verifiche necessarie. Allo scopo di garantire la previsione normativa è opportuno che la dichiarazione medesima, con i relativi allegati, venga trasmessa tempestivamente via PEC o raccomandata al committente e all’impresa.”

Il SAL 30% può valere come dimostrazione per la scadenza del 30 settembre?

Lo Stato di Avanzamento Lavori (SAL) è uno strumento legato al computo metrico caricato sul portale ENEA ed è nato per assicurare la maturazione di un credito fiscale prima della conclusione dei lavori. Il SAL è stato pensato quindi per rispondere a un’esigenza finanziaria e non per la scadenza del 30 settembre 2022 prevista per gli edifici unifamiliari.

Però, vista la natura ufficiale del SAL e visto il suo legame con l’avanzamento dei lavori del Superbonus, può far parte della documentazione utile alla dichiarazione da predisporre entro il 30 settembre 2022.

Per dimostrare il superamento del 30% basta il pagamento dei lavori?

Per il conteggio del 30% il comma 8 bis fa espressamente riferimento ai lavori “effettuati”.

Quindi non è sufficiente il pagamento dell’importo corrispondente al 30% dei lavori se lo stesso non corrisponde allo stato effettivo degli interventi.

L’Agenzia delle Entrate ha recentemente pubblicato sul proprio portale web, la risposte a un nuovo interpello riguardo il Superbonus 110%

Risposta n. 407 del 4/08/2022

L’Agenzia delle Entrate ha recentemente pubblicato sul proprio portale web, le risposte ad alcuni interpelli riguardo il Superbonus 110%.

Risposta n. 384 del 20/07/2022

Risposta n. 380 del 15/07/2022

Risposta n. 376 del 13/07/2022

Risposta n. 375 del 13/07/2022

Risposta n. 369 del 8/07/2022

Risposta n. 351 del 28/06/2022

Risposta n. 342 del 23/06/2022

ASP (Aziende di Servizio alla Persona) e Superbonus. Assenza dei presupposti soggettivi – pdf

Risposta n. 341 del 23/06/2022

L’Agenzia delle Entrate ha pubblicato sul suo portale web, la Circolare numero 28 del 25 luglio 2022, interamente dedicata alle agevolazioni in tema di edilizia.

La Circolare 28

Si tratta di una una vera e propria guida alle detrazioni relative agli immobili, nello specifico Bonus ristrutturazioni, Sismabonus, Bonus verde, Bonus facciate, Ecobonus e Superbonus.

La circolare, inoltre, costituisce una raccolta dei principali documenti di prassi relativi alle spese che danno diritto a deduzioni dal reddito, detrazioni d’imposta, crediti d’imposta e altri elementi rilevanti per la compilazione della dichiarazione dei redditi delle persone fisiche e per l’apposizione del visto di conformità per l’anno d’imposta 2021.

Leggi il documento.

Entra in vigore dal 16 luglio, la Legge n.91/2022, pubblicata sulla Gazzetta Ufficiale n.164 del 15 luglio 2022. La Legge 91 converte con modificazioni il D.L. 50/2022 (c.d. decreto Aiuti) recante misure urgenti in materia di politiche energetiche nazionali, produttività delle imprese e attrazione degli investimenti.

Le novità della Legge 91

La legge di conversione entra nel merito del Superbonus confermando la proroga al 30 settembre per le unità unifamiliari purchè siano stati effettuati lavori per almeno il 30% dell’intervento complessivo. Inoltre – ferma restando la prima cessione “libera” a un qualsiasi soggetto terzo, e le successive due cessioni nell’ambito del sistema bancario, finanziario e assicurativo, con riferimento all’ulteriore possibilità di cessione da parte delle banche a un “correntista qualificato” – è confermato che banche e società appartenenti a un gruppo bancario possono sempre scegliere di cedere il credito acquisito “a soggetti diversi dai consumatori o utenti (come definiti dall’articolo 3, comma 1, lettera a, del codice del consumo, di cui al decreto legislativo 6 settembre 2005, n. 206), che abbiano stipulato un contratto di conto corrente con la banca stessa, o con la banca capogruppo, senza facoltà di ulteriore cessione”.

Abbiamo pubblicato una nuova versione aggiornata della Guida ANIT – Bonus 110%.

Guida ANIT – Bonus 110%

La Guida propone una sintesi ragionata e ordinata delle informazioni legate al Bonus 110%. Analizza le regole per accedere al Bonus a partire dalle informazioni contenute nei testi di legge, nelle circolari e nelle FAQ ufficiali.

Aggiornamento luglio 2022

La nuova versione, aggiornata a luglio 2022, introduce e descrive le novità subentrate nell’arco dell’ultimo anno. Tali novità riguardano soprattutto:

- i criteri di verifica della congruità e dei massimali di spesa (Decreto costi massimi);

- gli obblighi legati al visto di conformità e alla congruità delle spese;

- i chiarimenti sulle scadenze per gli edifici unifamiliari;

- il testo coordinato degli artt. 119 e 121 della Legge 77/2020.

Il download della Guida è riservato ai Soci ANIT

In questi giorni, tanti tecnici ci stanno contattando spaventati dall’idea di non poter accedere al Bonus 110% per gli edifici unifamiliari su cui i lavori non riescono a partire prima del 30 giugno 2022. Per questo motivo, vorremmo chiarire la questione riprendendo i testi di legge in vigore.

Il quadro legislativo

Il Comma 1 dell’art.119 del DL34/2020, convertito in legge con la Legge 77/2022 afferma che: “la detrazione si applica nella misura del 110 per cento, per le spese documentate e rimaste a carico del contribuente, sostenute dal 1° luglio 2020 e fino al 30 giugno 2022”.

Inoltre, il comma 8 bis modificato dall’art.14 del DL 50/2022 aggiunge che: “per gli interventi effettuati su unità immobiliari dalle persone fisiche di cui al comma 9, lettera b), la detrazione del 110 per cento spetta anche per le spese sostenute entro il 31 dicembre 2022, a condizione che alla data 30 settembre 2022 siano stati effettuati lavori per almeno il 30 per cento dell’intervento complessivo, nel cui computo possono essere compresi anche i lavori non agevolati ai sensi del presente articolo”.

Scadenze: facciamo chiarezza

Quanto sopra cosa significa?

Immaginiamo 4 esempi per un edificio unifamiliare:

- Lavori iniziati prima del 30 giugno 2022 e che al 30 settembre 2022 superano il 30%: è possibile detrarre al 110% anche le spese sostenute fino al 31 dicembre 2022.

- Lavori iniziati prima del 30 giugno 2022 ma che al 30 settembre non superano il 30%: è possibile detrarre al 110% solo le spese sostenute fino al 30 giugno 2022.

- Lavori iniziati dopo il 30 giugno 2022 e che al 30 settembre 2022 superano il 30%: è possibile detrarre al 110% anche le spese sostenute fino al 31 dicembre 2022.

- Lavori iniziati dopo il 30 giugno 2022 ma che al 30 settembre 2022 non superano il 30%: non è possibile detrarre nulla al 110%.

Quindi in conclusione dal 30 giugno 2022 non cambia nulla.

La scadenza importante per gli edifici unifamiliari resta il 30 settembre 2022, termine per il superamento del 30% dei lavori.

L’Agenzia delle Entrate fa il punto sulla misura, introdotta dal decreto Rilancio (DL 34/2020) per le spese sostenute per interventi di efficientamento energetico e di riduzione del rischio sismico e di installazione di impianti fotovoltaici e di colonnine per la ricarica di veicoli elettrici negli edifici. In particolare, la circolare 23/E, riepiloga in maniera sistematica tutti i chiarimenti resi finora in tema di Superbonus: dalla platea dei beneficiari agli edifici interessati, al tipo di interventi, alle spese ammesse alla detrazione.

La circolare 23/E

La circolare fornisce un quadro riassuntivo dei chiarimenti resi in tema di Superbonus, sentiti il Ministero dello Sviluppo Economico, l’Ente Nazionale per l’Energia e l’Ambiente (Enea) e la Commissione consultiva costituita presso il Consiglio Superiore dei Lavori Pubblici.

Il documento tiene conto di tutte le risposte fornite alle istanze di interpello presentate dai contribuenti, e commenta le più recenti modifiche normative.

Inoltre, si focalizza su soggetti beneficiari, edifici interessati dagli interventi, spese ammesse all’agevolazione e, infine, sui principali aspetti inerenti l’opzione per lo sconto in fattura o la cessione del credito e sui relativi adempimenti previsti.

L’Agenzia delle Entrate ha recentemente pubblicato sul proprio portale web la versione aggiornata a giugno 2022 della guida al Superbonus.

L’AdE ha inoltre pubblicato le risposte ad alcuni interpelli riguardo al Superbonus:

Risposta n. 314 del 30/05/2022

Risposta n. 307 del 26/05/2022

Risposta n. 306 del 26/05/2022

Risposta n. 298 del 25/05/2022

Risposta n. 297 del 25/05/2022

L’Agenzia delle Entrate ha pubblicato la circolare 19/E, che presenta tutte le regole aggiornate per il Superbonus e gli altri bonus edilizi “minori”.

La circolare 19/E

Con questa circolare, “Modifiche al Superbonus e ai Bonus diversi dal Superbonus – Misure antifrode – Modifiche alla disciplina della cessione dei crediti di cui agli articoli 121 e 122 del decreto-legge 19 maggio 2020, n. 34”, l’Agenzia delle Entrate offre una guida aggiornata sui bonus edilizi. Tale guida tiene conto delle modifiche introdotte dalla legge di Bilancio 2022 e dagli altri interventi normativi – Decreti “Sostegni ter”, “Milleproroghe”, “Energia”, ”Aiuti”, “Ucraina”.

Il documento di prassi commenta anche le altre regole per l’esercizio delle opzioni di sconto in fattura e cessione del credito e le novità in materia di contrasto alle frodi. Tra gli argomenti trattati:

- le spese per il visto di conformità e per l’asseverazione sostenute a partire dal 12 novembre 2021 possono essere portate in detrazione, anche con riguardo ai bonus diversi dal Superbonus;

- sulle opzioni di cessione o sconto, niente “visto” e “congruità” per le spese relative a opere in edilizia libera oppure di valore non superiore ai 10mila euro sostenute a partire dal 12 novembre 2021, con la sola eccezione di quelle che rientrano nel bonus facciate;

- la cessione o lo sconto, possibili a partire dal 1° gennaio 2022 anche per le detrazioni spettanti per gli interventi di recupero volti alla realizzazione o all’acquisto di autorimesse o posti auto.

L’Agenzia delle Entrate ha recentemente pubblicato sul proprio portale web, le risposte ad alcuni interpelli riguardo al Superbonus 110%.

Risposta n. 290 del 23/05/2022

Risposta n. 289 del 23/05/2022

Il DL 50/2022 è stato pubblicato nella Gazzetta Ufficiale del 17 maggio. Il “Decreto Aiuti”, apporta ulteriori modifiche alla disciplina della cessione del credito e dello sconto in fattura per i bonus fiscali edilizi.

L’art. 14 del DL 50/2022 modifica nuovamente l’art. 121 del DL 34/2020, comma 1, e consente alle banche o alle società appartenenti a un gruppo bancario iscritto a uno specifico albo, la facoltà di cedere sempre – a prescindere dall’esaurimento o meno delle cessioni precedenti consentite – in favore dei clienti professionali privati (di cui all’art. 6, comma 2-quinquies, del D.Leg.vo 385/1993) che abbiano stipulato un contratto di conto corrente con la banca stessa o con la società capogruppo, senza facoltà di ulteriore cessione.

Il Ministero della Transizione Ecologica ha elaborato alcune FAQ sul Decreto Costi massimi – DM 14 febbraio 2022, recante “Definizione dei costi massimi specifici agevolabili, per alcune tipologie di beni, nell’ambito delle detrazioni fiscali per gli edifici”. Tali FAQ sono state pubblicate e sono consultabili sul sito ENEA dedicato agli incentivi fiscali per efficienza energetica.

Il DM 14 febbraio 2022 entra in vigore a partire dal 15 aprile e provvede all’aggiornamento dei massimali dei prezzi di materiali e prodotti impiegati per gli interventi di riqualificazione energetica agevolati dai bonus fiscali. I parametri da rispettare e le nuove indicazioni procedurali per le verifica di congruità dei prezzi, riportati nel decreto e nelle FAQ, si applicano agli interventi per i quali la richiesta del titolo abilitativo è stata presentata dopo l’entrata in vigore del decreto (dal 16 aprile).

A breve pubblicheremo uno schema di sintesi dei nuovi obblighi e delle modalità di verifica.

Pubblicato nella Gazzetta Ufficiale n.63 del 16/03/22, il DM 14 febbraio 2022, denominato “Decreto Prezzi”. Il decreto contiene i nuovi valori per le asseverazioni di congruità dei prezzi negli interventi per i bonus fiscali edilizi.

Decreto prezzi

Il decreto entra in vigore il 15 aprile 2022, ovvero il trentesimo giorno successivo alla data di pubblicazione in Gazzetta, e i nuovi criteri sono da applicare per i titoli edilizi presentati dopo il 15/04/2022.

Il Decreto definisce:

- i nuovi valori massimi stabiliti, applicabili ai fini dell’asseverazione della congruità delle spese per gli interventi che fruiscono di bonus fiscali edilizi – come previsto dal comma 13-bis, art. 119 del DL 34/2020 – e costituisce il nuovo Allegato I del DM 06/08/2020;

- le nuove modalità che i tecnici devono applicare per la verifica della congruità delle spese in relazione ai bonus fiscali edilizi – nuovo comma13, Allegato A del DM 06/08/2020.

L’Agenzia delle Entrate ha recentemente pubblicato sul proprio portale web, le risposte ad alcuni interpelli riguardo al Superbonus 110%.

Risposta n. 134 del 21/03/2022

Pubblicato nella Gazzetta Ufficiale n. 47 il DL 25 febbraio 2022 n. 13, recante “Misure urgenti per il contrasto alle frodi e per la sicurezza nei luoghi di lavoro in materia edilizia, nonché sull’elettricità prodotta da impianti da fonti rinnovabili”.

Tale decreto va a modificare quanto introdotto dal DL Sostegni ter (DL 4/22) in materia di cessione del credito, nello specifico, lo sconto in fattura mediante cessione del credito e la cessione dei crediti derivanti da bonus edilizi possono essere oggetto di due ulteriori cessioni solo se effettuate a favore di banche e intermediari finanziari iscritti all’albo previsto dall’articolo 106 del testo unico delle leggi in materia bancaria e creditizia. Ai fini della tracciabilità, al credito è attribuito un codice identificativo univoco da indicare nelle comunicazioni delle eventuali successive cessioni, ed è cedibile, solo per intero.

Le novità introdotte dal DL 25 febbraio

Il Decreto inoltre introduce:

- nuove sanzioni nei confronti dei liberi professionisti contro le frodi in materia di erogazioni pubbliche e modifica l’art. 119 del DL Rilancio n. 34. Il tecnico abilitato che, nelle asseverazioni di cui al comma 13 e all’articolo 121, comma 1 -ter, lettera b), espone informazioni false o omette di riferire informazioni rilevanti sui requisiti tecnici del progetto di intervento o sulla effettiva realizzazione dello stesso ovvero attesta falsamente la congruità delle spese, è punito con la reclusione da due a cinque anni e con la multa da 50.000 euro a 100.000 euro. Se il fatto è commesso al fine di conseguire un ingiusto profitto per sé o per altri la pena è aumentata;

- modifiche in merito al massimale della polizza assicurativa del tecnico abilitato. Per ogni intervento comportante attestazioni o asseverazioni, con massimale pari agli importi dell’intervento oggetto delle predette attestazioni o asseverazioni;

- il nuovo comma 43-bis, art. 1 della L. 30/12/2021, n. 234 (Legge di bilancio 2022), concernente l’obbligo di applicazione dei contratti collettivi nazionali di lavoro nei cantieri temporanei e mobili dove si svolgono lavori finalizzati alla fruizione di bonus fiscali edilizi.

Scarica il testo del decreto

L’Agenzia delle Entrate ha recentemente pubblicato sul proprio portale web, le risposte ad alcuni interpelli riguardo al Superbonus 110%.

Risposta n. 61 del 1/02/2022

Risposta n. 59 del 31/01/2022

Risposta n. 57 del 31/01/2022

Risposta n. 56 del 31/01/2022

Risposta n. 53 del 27/01/2022

Risposta n. 40 del 21/01/2022

Abbiamo organizzato, in collaborazione con ENEA, un webinar gratuito sulle ultime novità del Superbonus 110% introdotte dalla Legge di Bilancio 2022.

Superbonus 110%: chiarimenti e prospettive al 2025

Con l’aiuto dell’Ing. Prisinzano di ENEA abbiamo provato a rispondere ad alcuni dubbi procedurali e normativi per inquadrare correttamente una pratica di detrazione.

L’incontro si focalizza sugli aspetti tecnici (no aspetti fiscali).

Guarda la diretta streaming

L’evento, trasmesso in diretta streaming alle ore 15.00 del 14 febbraio 2022, è ora disponibile sul sul canale YouTube di ANIT.

(Le presentazioni non sono scaricabili).

Abbiamo aggiornato la Guida ANIT – Bonus 110% con le novità introdotte dalla Legge di Bilancio 2022.

La guida analizza le regole per accedere al Bonus 110% a partire dalle informazioni contenute nei testi di legge, nelle circolari e nelle FAQ ufficiali.

Guida ANIT – Bonus 110%: le novità dell’ultimo aggiornamento

L’aggiornamento del 27 gennaio 2022 introduce le seguenti novità:

- Legge di Bilancio 2022, Legge n.234 del 30 dicembre 2021

- Indicazioni dell’Agenzia delle Entrate e di ENEA.

Gli altri testi presi in analisi dalla guida sono:

- Legge 77/2020 di conversione del DL Rilancio (Decreto 34/2020);

- Decreti attuativi del Ministero dello Sviluppo Economico (Decreti 6/8/2020)

- Legge 126/2020 di conversione del DL 104/2020;

- Legge di Bilancio 2021, Legge n.178 del 30 dicembre 2020;

- DL 59/2021 convertito in legge con la Legge n.101 del 1° luglio 2021;

- DL 77/2021 convertito in legge con la Legge n.108 del 29 luglio 2021;

L’Agenzia delle Entrate ha recentemente pubblicato sul proprio portale web, le risposte ad alcuni interpelli riguardo al Superbonus 110%.

Risposta n. 23 del 13/01/2022

Risposta n. 10 del 11/01/2022

Risposta n. 5 del 7/01/2022

Risposta n. 810 del 15/12/2021

La L. 30/12/2021, n. 234, comunemente detta Legge di Bilancio 2022, è stata pubblicata nella Gazzetta Ufficiale del 31 dicembre 2021.

Le novità principali introdotte dalla Legge di Bilancio riguardano le proroghe temporali dei bonus edilizi e l’introduzione di un nuovo bonus fiscale per l’eliminazione delle barriere architettoniche. Inoltre, è prevista l’estensione della cessione del credito e dello sconto in fattura: per il Superbonus fino al 2025, per tutti i bonus fiscali fino al 2024.

La Legge di Bilancio ha anche implementato le prescrizioni previste del DL 157/21 “Antifrodi” sul visto di conformità e congruità dei prezzi:

• per il Superbonus 110%, l’obbligatorietà di questi due documenti è sempre necessaria sia in caso di cessione del credito che in caso di detrazione del credito (tranne che nei casi in cui la dichiarazione è presentata direttamente dal contribuente tramite la precompilata oppure tramite il sostituto d’imposta che presta l’assistenza fiscale);

• per gli altri bonus edilizi, è sempre richiesta in caso di cessione del credito o di sconto in fattura tranne che per interventi in edilizia libera di qualsiasi importo e per interventi di importo non superiore a 10.000 Euro. Fa eccezione il Bonus facciate, per il quale verifica di congruità dei prezzi e visto di conformità economica serve per qualsiasi importo.

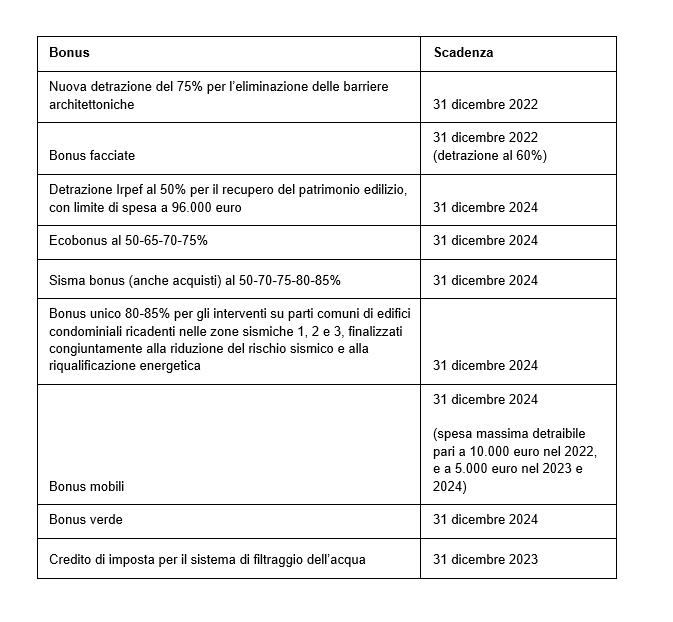

Le scadenze dei bonus edilizi

Di seguito una tabella di riepilogo con le scadenze temporali dei bonus edilizi:

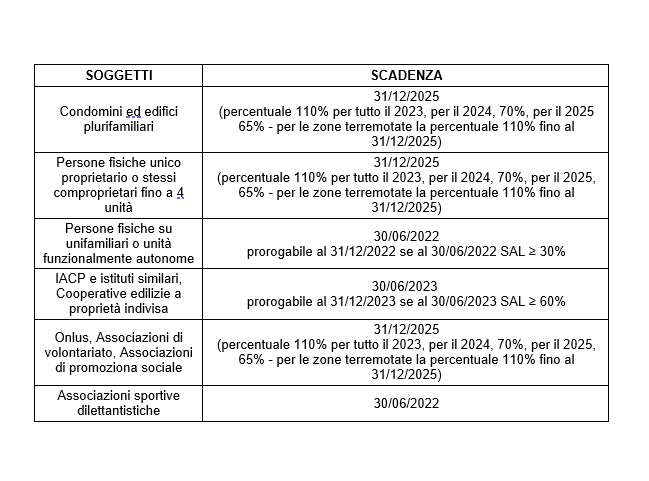

Le scadenze del Superbonus

Di seguito la tabella delle scadenze temporali per il Superbonus, variabili in base ai soggetti che lo richiedono:

L’Agenzia delle Entrate ha recentemente pubblicato sul proprio portale web, le risposte ad alcuni interpelli riguardo al Superbonus 110%.

Risposta n. 809 del 14/12/2021

Risposta n. 807 del 13/12/2021

Risposta n. 806 del 13/12/2021

Risposta n. 804 del 10/12/2021

Risposta n. 795 del 30/11/2021

Risposta n. 791 del 24/11/2021

Risposta n. 784 del 18/11/2021

L’agenzia delle entrate ha recentemente pubblicato sul proprio portale web, le risposte ad alcuni interpelli riguardo al Superbonus 110%.

Risposta n. 780 del 16/11/2021

Risposta n. 779 del 16/11/2021

Risposta n. 774 del 10/11/2021

Risposta n. 765 del 9/11/2021

Risposta n. 764 del 8/11/2021

Risposta n. 709 del 15/10/2021

Risposta n. 706 del 14/10/2021

È stato pubblicato sulla Gazzetta Ufficiale il Decreto-legge 11 novembre 2021, n. 157 “Antifrodi”, recante “Misure urgenti per il contrasto alle frodi nel settore delle agevolazioni fiscali ed economiche”.

Il decreto “Antifrodi”

All’art. 1, il Decreto prevede che, per optare per lo sconto in fattura o per la cessione del credito d’imposta, il contribuente deve:

- richiedere il visto di conformità dei dati relativi alla documentazione che attesta la sussistenza dei presupposti che danno diritto alla detrazione per tutti i bonus fiscali edilizi diversi dal Superbonus (elencati al comma 2, art. 121 del D.L. 34/2020), e per i casi in cui il Superbonus è utilizzato dal beneficiario direttamente in detrazione nella propria dichiarazione dei redditi, tranne che nei casi in cui la dichiarazione è presentata direttamente dal contribuente attraverso la precompilata o tramite il sostituto d’imposta che presta l’assistenza fiscale;

- richiedere che un tecnico abilitato asseveri la congruità delle spese sostenute secondo le disposizioni dell’art. 119, co. 13-bis, del DL 34/2020.

Nuovo modello per la cessione del credito

Con la pubblicazione del Decreto-legge n.157/2021, l’Agenzia delle Entrate ha approvato un nuovo modello, disponibile online, per la comunicazione delle opzioni per la cessione del credito o sconto in fattura.

Il nuovo modello recepisce le modifiche introdotte dal DL Antifrodi.

L’agenzia delle entrate ha recentemente pubblicato sul proprio portale web, le risposte ad alcuni interpelli riguardo al Superbonus 110%

Risposta n. 697 del 11/10/2021

Risposta n. 685 del 7/10/2021

Risposta n. 684 del 7/10/2021

Risposta n. 680 del 7/10/2021

ENEA ha pubblicato sul proprio portale web i dati di monitoraggio, aggiornati al 30 settembre 2021, sull’utilizzo del Superbonus 110%.

Dal report ENEA si apprende che le asseverazioni hanno raggiunto quota 46.195, per un totale investimenti ammessi a detrazione di 7.495.428.322,63 euro e un totale investimenti per lavori conclusi ammessi a detrazione pari a 5.114.321.404,08 euro (pari a circa il 68,2%).

Consulta i dati a questo link.

L’agenzia delle entrate ha recentemente pubblicato sul proprio portale web, le risposte ad alcuni interpelli riguardo al Superbonus 110%

Risposta n. 572 del 30/08/2021

Risposta n. 567 del 30/08/2021

Risposta n. 563 del 26/08/2021

Risposta n. 561 del 26/08/2021

Risposta n. 560 del 26/08/2021

Risposta n. 557 del 25/08/2021

Risposta n. 556 del 25/08/2021

Risposta n. 554 del 25/08/2021

Risposta n. 524 del 30/07/2021

Risposta n. 517 del 27/07/2021

Risposta n. 516 del 27/07/2021

Risposta n. 515 del 27/07/2021

Risposta n. 513 del 27/07/2021Superbonus – Interventi antisismici e di riqualificazione energetica realizzati mediante demolizione e ricostruzione di un immobile con aumento della volumetria – Articolo 119 del decreto legge 19 maggio 2020, n. 34 (decreto Rilancio) – pdf

Confermata l’adozione del modello CILA-Superbonus (CILAS) per i lavori agevolati al 110%.

Modello CILAS

Con l’Accordo Conferenza Unificata 04/08/2021, N. 88/CU pubblicato su Gazzetta Ufficiale del 23 agosto 2021 è adottato il modulo unificato e standardizzato per la presentazione della CILA, ai sensi dell’art. 119, comma 13-ter del decreto-legge 19 maggio 2020, n. 34, convertito con modificazioni dalla legge 17 luglio 2020, 77.77.

Il modello CILAS è adottato dal giorno successivo alla data di pubblicazione dell’Accordo. Le regioni, le province autonome e i comuni adottano le misure organizzative e tecnologiche necessarie per assicurare la massima diffusione e la gestione anche telematica del modulo.

La guida ANIT – Bonus 110%, che analizza le regole per accedere al Bonus 110% a partire dalle informazioni contenute nei testi di legge, nelle circolari e nelle FAQ ufficiali, è stata aggiornata con le ultime integrazioni ed è ora disponibile per i Soci ANIT.

Guida ANIT – Bonus 110%: l’aggiornamento

La versione del 6 agosto 2021 introduce le novità:

- del DL 59/2021 convertito in legge con la Legge n. 101 del 1° luglio 2021;

- del DL 77/2021 “Legge di semplificazione” convertito in legge con la Legge n.108 del 29 luglio 2021;

- degli aggiornamenti, FAQ e interpelli dell’Agenzia delle Entrate e di ENEA.

La Guida, come sempre, proporre una sintesi del Bonus 110% basata sui seguenti testi:

- Legge 77/2020 di conversione del DL Rilancio (Decreto 34/2020);

- decreti attuativi del Ministero dello Sviluppo Economico

pubblicati in G.U. il 5 ottobre 2020; - Circolare 24/E, Circolare 30/E e Provvedimento del direttore dell’Agenzia delle Entrate;

- FAQ di ENEA pubblicate ad ottobre 2020;

- Legge 126/2020 di conversione del DL 104 (cosiddetto DL Agosto) entrato in vigore il 14 ottobre 2020;

- Legge di Bilancio 2021, ovvero Legge 178 del 30 dicembre 2020.

Pubblicata la legge di semplificazione n.108/2021 di conversione del DL77/2021

Novità della legge di semplificazione

La legge n.108/2021 modifica il DL34/2020 convertito con la legge 77/2020 e introduce diverse novità tra cui:

- il nuovo comma 13-ter all’art.119 che indica che, anche qualora riguardino le parti strutturali degli edifici o i prospetti, con esclusione di quelli comportanti la demolizione e la ricostruzione degli edifici, gli interventi previsti nel superbonus costituiscono manutenzione straordinaria e sono realizzabili mediante comunicazione di inizio lavori asseverata (CILA). Uscirà a breve il modello ufficiale per questo tipo di interventi. Introduce sempre su questo tema anche dei chiarimenti nel caso di interventi in edilizia libera o difformità lievi;

- introduce una deroga alle distanze minime riportate all’articolo 873 del codice civile nel caso di interventi di isolamento a cappotto dall’esterno;

- indica un aumento dei massimali in casi particolari.

Scarica il testo coordinato degli art.119 e 121 del DL34/2020

L’agenzia delle entrate ha recentemente pubblicato sul proprio portale web, le risposte ad alcuni interpelli riguardo al Superbonus 110%.

Risposta n. 498 del 21/07/2021

Risposta n. 494 del 20/07/2021

Risposta n. 488 del 20/07/2021

Risposta n. 464 del 7/07/2021

Risposta n. 461 del 7/07/2021

Risposta n. 455 del 5/07/2021

Risposta n. 453 del 1/07/2021

Risposta n. 448 del 25/06/2021

L’Agenzia delle Entrate ha pubblicato la circolare n.7 del 25 giugno 2021 che riporta approfondimenti sul Superbonus e su tutti gli altri bonus sugli immobili.

La circolare raccoglie i principali documenti di prassi relativi alle spese che danno diritto a deduzioni dal reddito, detrazioni d’imposta, crediti d’imposta e altri elementi rilevanti per la compilazione della dichiarazione dei redditi delle persone fisiche e per l’apposizione del visto di conformità per l’anno d’imposta 2020.

Di seguito, lo stralcio di interesse relativo a bonus casa, bonus facciate, ecobonus e superbonus:

La legge n.101 del 01/07/2021 pubblicata sulla Gazzetta Ufficiale 06/07/2021, n.160 converte in legge il D.L. 06/05/2021, n. 59 e fornisce il quadro definitivo delle proroghe e delle scadenze definitive del Superbonus 110%.

lnoltre, il Consiglio dell’Unione Europea, nella seduta del 13/07/2021, ha approvato la decisione di esecuzione del Piano nazionale di ripresa e resilienza italiano (PNRR), che comprende anche i fondi per le proroghe del Superbonus con la modalità della cessione del credito.

Quali sono le scadenze definitive del Superbonus 110%?

(art. 119 del DL 34/2020 e Legge 77/2020)

La detrazione si applica nella misura del 110 per cento, per le spese documentate e rimaste a carico del contribuente, sostenute dal 1° luglio 2020 e fino al:

| Soggetti beneficiari | Termine per il 60% dei lavori | Scadenza finale |

| Persone fisiche (edifici unifamiliari) | 30/06/2022 | |

| Persone fisiche con edifici plurifamiliari da 2 a 4 unità | 30/06/2022 | 31/12/2022 |

| Condomini | 31/12/2022 | |

| IACP | 30/06/2023 | 31/12/2023 |

| Altri beneficiari | 30/06/2022 |

ANIT e ASSOVERNICI si sono fatti promotori di questo comunicato congiunto per richiedere la proroga del Superbonus prima dell’estate, tante associazioni del settore delle costruzioni lo hanno firmato e condiviso.

Ci auspichiamo che le motivazioni sottolineate siano sufficienti affinché il Governo comprenda l’importanza delle tempistiche di proroga.

Aggiornate le scadenze del Superbonus 110%.

Le mini-proroghe del Superbonus 110% previste nel Decreto legge 59/2021 sono ufficiali con la LEGGE 1 luglio 2021, n. 101 – Conversione in legge, con modificazioni, del decreto-legge 6 maggio 2021, n. 59, recante misure urgenti relative al Fondo complementare al Piano nazionale di ripresa e resilienza e altre misure urgenti per gli investimenti – uscita nella Gazzetta Ufficiale del 6 luglio 2021.

Quali sono le scadenze del Superbonus 110%:

Quali sono quindi le scadenze del Superbonus 110% (art. 119 del DL 34/2020 e Legge 77/2020) :

La detrazione si applica nella misura del 110 per cento, per le spese documentate e rimaste a carico del contribuente, sostenute dal 1° luglio 2020 e fino al:

| Soggetti beneficiari | Termine per il 60% dei lavori | Scadenza finale |

| Persone fisiche (edifici unifamiliari) | 30/06/2022 (*) | |

| Persone fisiche con edifici plurifamiliari da 2 a 4 unità | 30/06/2022 | 31/12/2022 |

| Condomini | 31/12/2022 | |

| IACP | 30/06/2023 | 31/12/2023 |

| Altri beneficiari (**) | 30/06/2022 (*) |

(*) Così come previsto al comma 74, lettera a1) dell’articolo 1 della legge 30/12/2020, n.178 (legge di Bilancio 2021) la proroga dal 31 dicembre 2021 al 30 giugno 2022, dovrebbe avere ancora l’approvazione del Consiglio dell’Unione europea. Diverso sono invece le proroghe indicate dal DL59 convertito in Legge con la Legge 101/2021.

(**) Tutti gli altri soggetti beneficiari previsti nel DL 34/2020 art. 119 comma 9 sono indicati di seguito:

d) dalle cooperative di abitazione a proprietà indivisa, per interventi realizzati su immobili dalle stesse posseduti e assegnati in godimento ai propri soci.

d -bis) dalle organizzazioni non lucrative di utilità sociale di cui all’articolo 10 del decreto legislativo 4 dicembre 1997, n. 460, dalle organizzazioni di volontariato iscritte nei registri di cui all’articolo 6 della legge 11 agosto 1991, n. 266, e dalle associazioni di promozione sociale iscritte nel registro nazionale e nei registri regionali e delle province autonome di Trento e di Bolzano previsti dall’articolo 7 della legge 7 dicembre 2000, n. 383;

e) dalle associazioni e società sportive dilettantistiche iscritte nel registro istituito ai sensi dell’articolo 5, comma 2, lettera c), del decreto legislativo 23 luglio 1999, n. 242, limitatamente ai lavori destinati ai soli immobili o parti di immobili adibiti a spogliatoi.

Resta ferma la volontà di ANIT e tante altre associazioni del settore delle costruzioni di chiedere la proroga almeno al 31 dicembre 2023 da riportare nella Legge di conversione del DL 77/2021 attesa entro il 31 luglio 2021.

Per essere sempre informato sulle novità iscriviti alla nostra Newsletter.

È stato pubblicato sulla Gazzetta Ufficiale n. 219 del 31 maggio 2021 il Decreto-Legge 31 maggio 2021, n. 77, anche detto “DL Semplificazioni”, recante “Governance del Piano nazionale di rilancio e resilienza e prime misure di rafforzamento delle strutture amministrative e di accelerazione e snellimento delle procedure“.

Contenuto del DL Semplificazioni

Il decreto contiene alcune modifiche all’art. 119 della Legge 77 di conversione del DL34/2020 (Decreto Rilancio) per il Bonus 110%.

L’obiettivo delle modifiche riportate è quello di semplificare la procedura burocratica, soprattutto ridurre i tempi legati alla verifica della legittimità dell’immobile. È stato definito che gli interventi del superbonus, con esclusione di quelli comportanti la demolizione e la ricostruzione degli edifici, sono da intendersi tutti come manutenzione straordinaria e, pertanto, soggetti a CILA.

Si sta lavorando alla definizione di un modello di CILA specifico per il superbonus.

L’agenzia delle entrate ha recentemente pubblicato sul proprio portale web, le risposte ad alcuni interpelli riguardo al Superbonus 110%.

Risposta n. 423 del 22/06/2021

Risposta n. 410 del 16/06/2021

Risposta n. 397 del 9/06/2021

Pubblicato sulla Gazzetta Ufficiale del 7 maggio 2021 il D.L. n.59 contenente “Misure urgenti relative al Fondo complementare al Piano nazionale di ripresa e resilienza e altre misure urgenti per gli investimenti.”

Nello specifico il D.L. n.59 ha disposto la proroga del Superbonus:

- per i condomini e gli edifici plurifamiliari, al 31/12/2022 senza più la necessità di arrivare a un SAL di almeno il 60% entro il 30/06/2022 (cosa che è rimasta invece per le persone fisiche);

- per gli IACP ed enti similari ulteriori 6 mesi, nel senso che la scadenza della misura è stata spostata al 30/06/2023 (precedentemente 31/12/2022), con possibilità di ulteriore estensione al 31/12/2023 (precedentemente 30/06/2023) se alla data del 30/06/2023 è stato raggiunto un SAL di almeno il 60%.

L’agenzia delle entrate ha recentemente pubblicato sul proprio portale web, le risposte ad alcuni interpelli riguardo al Superbonus 110%.

Risposte agli interpelli sul superbonus:

Risposta n. 252 del 14/04/2021

Risposta n. 251 del 14/04/2021

Risposta n. 250 del 14/04/2021

Risposta n. 249 del 14/04/2021

Risposta n. 248 del 14/04/2021

Risposta n. 247 del 14/04/2021

Risposta n. 242 del 13/04/2021

Risposta n. 240 del 13/04/2021

Risposta n. 239 del 13/04/2021

Risposta n. 231 del 9/04/2021

Risposta n. 210 del 25/03/2021

Risposta n. 204 del 24/03/2021

Risposta n. 198 del 22/03/2021

Risposta n. 196 del 18/03/2021

Risposta n. 175 del 16/03/2021

ENEA ha reso disponibili online, sul proprio sito web, il nuovo numero della rivista “Energia, Ambiente e Innovazione” con un inserto e una guida pratica al Superbonus 110%.

Inserto speciale e guida pratica al Superbonus 110%

Il nuovo numero della rivista, intitolato “Efficienza energetica, avanti tutta” contiene un inserto speciale dedicato al superbonus 110%.

Contiene focus di rilievo sulle opportunità della detrazione per incrementare risparmio e benessere e sul superbonus come strumento chiave per l’occupazione e per la crescita del settore.

Scarica l’inserto a questo LINK

È ora online, nella pagina del portale web del Dipartimento Unità Efficienza Energetica di ENEA dedicata alle detrazioni fiscali, la nuova sezione dedicata agli approfondimenti.

Nuova sezione approfondimenti

La sezione approfondimenti contiene tutti i documenti utili alla corretta preparazione delle pratiche per accedere al superbonus 110%.

Scopri la nuova sezione e scarica i documenti a questo LINK

Come si verifica la trasmittanza media, e quali sono le regole da rispettare per accedere alle detrazioni?

Approfondiamo questi argomenti nel quarto video della serie “Bonus 110% in pillole”.

Guarda il video:

Quali sono i materiali isolanti che possono essere utilizzati negli interventi che accedono alle detrazioni?

In questo video della serie “Bonus 110% in pillole”, ci focalizzaimo sulla nota ENEA sui materiali isolanti, sulla dichiarazione di prestazione (DoP), sulla conduttività termica dichiarata (λD) e sull’obbligo di marcatura CE.

Guarda il video:

L’agenzia delle entrate ha anche recentemente pubblicato sul suo portale web, le risposte ad alcuni interpelli riguardo al Superbonus 110%.

Risposte agli interpelli sul superbonus:

Risposta n. 122 del 22/02/2021

Risposta n. 121 del 22/02/2021

Risposta n. 116 del 16/02/2021

Risposta n. 115 del 16/02/2021

Risposta n. 114 del 16/02/2021

Risposta n. 94 del 8/02/2021

Risposta n. 91 del 8/02/2021

Risposta n. 90 del 8/02/2021

Risposta n. 88 del 8/02/2021

Risposta n. 87 del 8/02/2021

Risposta n. 68 del 1/02/2021

Risposta n. 65 del 28/01/2021

Risposta n. 64 del 28/01/2021

Risposta n. 63 del 28/01/2021

Risposta n. 62 del 28/01/2021

Risposta n. 61 del 28/01/2021

Risposta n. 60 del 28/01/2021

Risposta n. 58 del 27/01/2021

Risposta n. 43 del 18/01/2021

L’Agenzia delle Entrate ha pubblicato lo scorso 5 febbraio 2021 la versione aggiornata della guida al Superbonus 110%.

All’interno della guida superbonus, sono presenti le novità previste dalla Legge di Bilancio 2021: dalla proroga temporale alle nuove regole in merito a lavori e soggetti beneficiari.

La guida ha anche definito come “intervento trainato”, quello relativo alla eliminazione delle barriere architettoniche e le modalità di accesso per il proprietario unico.

L’agenzia delle entrate ha recentemente pubblicato sul suo portale web, le risposte ad alcuni interpelli riguardo al Superbonus 110%.

Risposta n. 24 del 8/01/2021

Risposta n. 21 del 8/01/2021

Risposta n. 17 del 7/01/2021

Risposta n. 16 del 7/01/2021

Risposta n. 15 del 7/01/2021

Risposta n. 14 del 7/01/2021

Risposta n. 9 del 5/01/2021

Pubblicata la nuova circolare 30/E dell’Agenzia delle Entrate.

L’Agenzia delle Entrate risponde alle domande sull’applicazione del Superbonus provenienti da stampa specializzata, associazioni di categoria, ordini professionali e Centri di assistenza fiscale (CAF), dopo la Circolare n. 24/E e le molte risposte agli interpelli già pubblicate.

Con la circolare 30/E, infatti, le Entrate forniscono ulteriori chiarimenti sulla detrazione delle spese per interventi di efficienza energetica, antisismici, di installazione di impianti fotovoltaici nonché delle infrastrutture per la ricarica di veicoli elettrici negli edifici che rientrano nel Bonus 110%.

Il documento di prassi, inoltre, spiega le modifiche introdotte all’agevolazione dal decreto legge n.104/2020 e fornisce l’elenco dei documenti e delle dichiarazioni sostitutive da acquisire al momento in cui viene rilasciato il visto di conformità sulle comunicazioni per la cessione del credito o per lo sconto in fattura.

L’Agenzia delle Entrate ha pubblicato anche il 28 dicembre 2020 la Risoluzione n.83 con oggetto: Istituzione dei codici tributo per l’utilizzo in compensazione, tramite modello F24, dei crediti relativi alle detrazioni cedute e agli sconti praticati ai sensi dell’articolo 121 del decreto-legge 19 maggio 2020, n. 34

L’agenzia delle entrate ha recentemente pubblicato sul suo portale web, le risposte ad alcuni interpelli riguardo al Superbonus 110%.

(altro…)Il Superbonus 110% e tutti i provvedimenti che incentivano interventi di riqualificazione energetica, hanno mosso il mercato dell’isolamento in maniera sostanziale e portato alla ribalta tanti materiali cosiddetti isolanti.

Diventa quindi sempre più importante definire in maniera corretta la prestazione dei materiali per il risparmio energetico e inquadrare come i materiali isolanti termici rispettino le richieste del Legislatore esplicitate anche da ENEA con la nota di chiarimento sui materiali isolanti.

Tutti i prodotti che vantano caratteristiche di isolamento termico sono da considerarsi come “materiali isolanti termici” e quindi da valutare attraverso il paramento di conduttività termica λ (o resistenza termica R associata a uno spessore). Questo parametro è estremamente importante ai fini del calcolo energetico realizzato dai tecnici abilitati che redigono le relazioni ex-legge 10, gli attestati di prestazione energetica (da depositare al catasto regionale o da produrre per il calcolo convenzionale ante e post operam per il 110%) e le asseverazioni finali per l’accesso all’Eco Bonus e al Superbonus 110%. Per questo motivo è fondamentale che il tecnico sia certo delle prestazioni dei materiali che mette in opera per il suo progetto di riqualificazione per garantire un miglioramento energetico e ambientale.

Ricordiamo che la non veridicità delle informazioni contenute nelle asseverazioni firmate e di responsabilità del professionista abilitato può comportare la decadenza del beneficio oltre che sanzioni per il tecnico asseveratore.

ANIT ha redatto un approfondimento che riporta l’attenzione del tecnico su questi temi.

L’agenzia delle entrate ha recentemente pubblicato sul suo portale web, le risposte ad alcuni interpelli riguardo al Superbonus 110%.

Risposta n. 538 del 9/11/2020

Risposta n. 523 del 4/11/2020

Risposta n. 521 del 3/11/2020

Risposta n. 500 del 27/10/2020

Risposta n. 499 del 27/10/2020

il Direttore dell’Agenzia delle Entrate ha risposto a delle FAQ sul Superbonus 110%.

Nell’audizione al Senato del 18 novembre sul tema del Superbonus, articoli 119-121 del decreto-legge 19 maggio 2020, n. 34 (Decreto Rilancio), convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, ha fornito alcuni interessanti chiarimenti in merito ad alcune questioni emerse durante le diverse audizioni in materia di Superbonus, innanzi alla Commissione competente.

Si tratta di questioni che riguardano aspetti non esclusivamente fiscali ma anche risposte a richieste di semplificazione.

ANIT ha firmato una lettera aperta al governo per richiedere la proroga degli incentivi fiscali ad almeno il 2024, poiché rappresentano un utile mezzo per rilanciare l’economia del paese e uno strumento per migliorare la sostenibilità degli edifici e quindi l’ambiente.

La lettera aperta è firmata da 21 sigle del mondo industriale, ambientale e accademico, e si pone l’obiettivo di far sì che la riqualificazione energetica in edilizia sia al centro della ripresa italiana.

“L’Italia si era già attivata con il DL Rilancio Italia, del quale abbiamo apprezzato l’introduzione del c.d. Superbonus 110%. Ci attendiamo che nelle prossime settimane il Superbonus 110% entri pienamente a regime e inizi così la ripresa per il settore edile e, conseguentemente, per buona parte dell’industria italiana.

È però necessario che tale strumento, mantenendo una previsione di spesa di circa 10 miliardi euro/anno, abbia un orizzonte temporale più ampio di quello originariamente previsto. Solo in questo modo infatti un adeguato numero di famiglie e cittadini avrà il tempo necessario per decidere la riqualificazione dei propri immobili.

Webinar ANIT con ENEA sul Bonus 110%

Disponibile sul canale YouTube ANIT, la registrazione del webinar gratuito per fare il punto sul Bonus 110% insieme all’ing. Domenico Prisinzano di ENEA.

Il webinar analizza le regole d’accesso al Superbonus per gli interventi di efficienza energetica con l’obiettivo di rispondere alle domande più ricorrenti pervenute nel corso delle settimane ad ANIT ed ENEA.

È ora possibile inviare all’ENEA le asseverazioni e i documenti previsti nell’ambito della normativa sul Superbonus 110, ai sensi dell’art. 119 della legge 17 luglio 2020 n. 77 e dei decreti 06 agosto 2020 (Decreto Requisiti Ecobonus e Decreto Asseverazioni).

(altro…)La Guida ANIT – Bonus 110% è stata aggiornata con le ultime integrazioni dopo la pubblicazione dei due decreti di attuazione definitiva del provvedimento previsto nel DL rilancio.

La guida analizza le regole per accedere al “Bonus 110%” a partire dalle informazioni contenute nei testi di legge, nelle circolari e nelle FAQ ufficiali.

La Legge 126/2020 di conversione del DL 104/2020 di agosto pubblicata sulla Gazzetta Ufficiale del 13 ottobre 2020 ha introdotto importanti novità con riferimento all’applicazione del provvedimento del superbonus 110%.

Una novità molto importante riguarda la definizione di “unità funzionalmente indipendente con uno o più accessi autonomi”, per cui è stato indicato che l’accesso dalla strada o da cortile o da giardino possa essere anche di proprietà NON esclusiva.

(altro…)L’ENEA ha pubblicato le prime FAQ interpretative sul Superbonus 110% condivise dal Ministero dello Sviluppo Economico e dall’Agenzia delle Entrate.

Nello specifico la FAQ 4 chiarisce cosa si intende per impianto di climatizzazione invernale e la FAQ 7 chiarisce cosa accede e come accedere al Superbonus nel caso di demolizione e ricostruzione con ampliamento volumetrico.

Finalmente pubblicati sulla Gazzetta Ufficiale del 5 ottobre 2020, i due decreti tanto attesi di attuazione definitiva del provvedimento Bonus 110% previsto nel DL rilancio.

(altro…)L’Agenzia delle Entrate ha pubblicato sul proprio portale web le risposte alle istanze di interpello sull’applicazione del Superbonus 110 introdotto dal DL Rilancio, nello specifico:

Risposta n. 325 del 9/09/2020 Superbonus

Detrazione delle spese sostenute dagli acquirenti delle cd.case antisismiche – Articolo 16,comma 1-septies del decreto legge 4 giugno 2013, n. 63 – Articoli 119 e 121 del decreto legge 19 maggio 2020,n. 34 (decreto Rilancio)

Risposta n. 326 del 9/09/2020 Superbonus

Interventi realizzati su “unità collabenti” – Articoli 119 e 121 del decreto legge 19 maggio 2020, n. 34 (decreto Rilancio)

Risposta n. 327 del 9/09/2020 Superbonus

Interventi realizzati su immobile in comodato d’uso gratuito- Articoli 119 e 121 del decreto legge 19 maggio 2020, n. 34 (decreto Rilancio)

Risposta n. 328 del 9/09/2020 Superbonus

Interventi realizzati su “villetta a schiera” – Articoli 119 e 121 del decreto legge 19 maggio 2020, n. 34 (decreto Rilancio)

Risposta n. 329 del 9/09/2020 Superbonus

articolo 11, comma 1, lettera a), legge 27 luglio 2000, n. 212. Articolo 119 del decreto Rilancio

Inoltre, nell’area tematica dedicata al Superbonus sono disponibili i documenti finora pubblicati e una prima raccolta di FAQ

7 settembre 2020 ore 15.00 (apertura collegamento ore 14.30)

Il bonus del 110% introdotto dal DL Rilancio (19 maggio 2020) e convertito dalla Legge 77 (17 luglio 2020) è stato completato da due decreti attuativi: il decreto Asseverazioni e il decreto Requisiti.

Per mettere ordine all’attuale quadro legislativo e far luce sulle novità proponiamo un breve incontro in diretta streaming sul nostro canale YouTube.

L’obiettivo del webinar è quindi quello di presentare una sintesi ragionata sugli interventi ammessi, sui requisiti tecnici di accesso alla detrazione e sulle novità introdotte dai decreti attuativi.

Modalità di partecipazione

Il webinar è gratuito, ma è richiesta la registrazione da questa pagina.

La diretta sarà disponibile dal seguente link:

8 AGOSTO 2020

L’Agenzia delle entrate ha pubblicato sul suo portale web, sia il Provvedimento del Direttore sulle modalità attuative per la cessione del credito e lo sconto in fattura che la Circolare 24/E di chiarimenti generali di applicazione.

PROVVEDIMENTO DEL DIRETTORE DELL’AGENZIA DELLE ENTRATE Prot. n. 283847/2020

Disposizioni di attuazione degli articoli 119 e 121 del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, per l’esercizio delle opzioni relative alle detrazioni spettanti per gli interventi di ristrutturazione edilizia, recupero o restauro della facciata degli edifici, riqualificazione energetica, riduzione del rischio sismico, installazione di impianti solari fotovoltaici e infrastrutture per la ricarica di veicoli elettrici

CIRCOLARE N. 24 /E

Con la presente circolare si forniscono chiarimenti di carattere interpretativo necessari a definire in dettaglio l’ambito dei soggetti beneficiari e degli interventi agevolati e, in generale, gli adempimenti a carico degli operatori.

Per maggiori informazioni collegarsi a:

https://www.agenziaentrate.gov.it/portale/provvedimento-8-agosto-2020-superbonus

Per maggiori informazioni sul provvedimento del Bonus 110%:

Pubblicata dall’Agenzia entrate in data 24/07/2020 la Guida fiscale alle agevolazioni del c.d. “Superbonus” per gli interventi edilizi finalizzati al risparmio energetico e al consolidamento antisismico. Indicazioni importanti rispetto al “traino” degli interventi condominiali con quelli svolti dal singolo proprietario.

La guida costituisce un primo studio delle agevolazioni introdotte dall’art. 119 del D.L. 34/2020 noto come “Decreto Rilancio” riportando alcuni casi esemplificativi e precisando nelle FAQ alcuni aspetti: